Noticias Sectoriales

MEDIACIÓN

Las corredurías españolas superaron la pandemia con un crecimiento del 3%

La edición de 2022 del estudio 'Estado Económico-Financiero de las Corredurías Españolas', que realizan anualmente IMAF e INESE, pone de manifiesto que, a pesar de sufrir los efectos de la crisis producida por la pandemia, lograron crecer un 3,07% en el ejercicio 2020.

El estudio, realizado a partir de los datos depositados en el Registro Mercantil por 1.786 corredurías (personas jurídicas), tiene en cuenta una cuota de mercado de más del 95% y en conjunto alcanzaron una facturación de 1.701,7 millones de euros frente a los 1.651,1 millones de un año antes.

Además, los beneficios se incrementaron durante ese periodo situándose en 292 millones de euros con aumento del 12,69% en el ejercicio. Hay que destacar que este aumento se produce fundamentalmente por la buena evolución que presentan las corredurías pertenecientes a grupos multinacionales, que ven aumentar sus resultados antes de impuestos en un 34,60 % situándose en 122,1 millones de euros.

Ocho dudas sobre los colaboradores externos

El Consejo General de Mediadores ha solicitado a la DGSFP aclaraciones sobre ocho puntos que tienen que ver con los derechos y obligaciones de los colaboradores externos.

Las cuestiones planteadas surgen, como señala la propia institución, ante la cada vez más habitual práctica de colaboración entre corredores. "Estos nuevos escenarios están generando dudas sobre las obligaciones de los colaboradores externos, especialmente, cuando tiene implicación directa con diferentes disposiciones normativas", indican desde el órgano colegial.

En concreto, las ocho cuestiones que se han trasladado son:

- Independientemente de ser considerado o no un colaborador externo, ¿qué obligaciones de información previa deben brindar a los posibles clientes respecto de su posición y el propio producto?

- Respecto de las obligaciones de asesoramiento, ¿pueden ser cumplidas por el corredor colaborador o han de restringirse a aquel que tiene la relación con el asegurado?

- En el caso de la documentación precontractual, ¿debe o puede ir a nombre del corredor colaborador o necesariamente a la del que ostenta la relación con las aseguradoras?

- Teniendo en cuenta que el Real Decreto 287/2021 sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros no contempla esta figura, ¿qué obligaciones tendrían los corredores de seguros colaboradores respecto de la gestión de libros de registros y la DEC? ¿Cómo debería realizarse su presentación?

- En el supuesto del Seguro de Responsabilidad Civil recogido en el Real Decreto-ley 3/2020 de medidas urgentes, ¿deberá mantenerse en vigor, incluso cuando el 100% de su producción y cartera se encuentre bajo otro corredor?

- En el caso de las obligaciones de formación como corredor, recogidas en el Real Decreto 287/2021 sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros, ¿son de competencia del corredor colaborador o sólo del corredor del que depende?

- En materia de alertadores, ¿qué obligaciones mantiene el corredor colaborador?

- Valorando lo dispuesto en el artículo 203 del Real Decreto-ley 3/2020, de medidas urgentes que recoge que los corredores tendrán la condición de responsables de tratamientos, mientras que los colaboradores externos tendrán la condición de encargados del tratamiento de los agentes o corredores de seguros con los que hubiera celebrado el correspondiente contrato mercantil, ¿qué condición asume el corredor colaborador en el tratamiento de los datos personales, reparto de funciones y responsabilidades?

Crece la concentración del negocio entre los agentes más grandes

Los datos del pasado año muestran que el número de agentes con un volumen de primas emitidas de más de 300.000 euros se situaba en 10.181. Este número representaba el 19,76% del total de agentes exclusivos, aumentando el porcentaje respecto al 18,6% de 2020, según los datos de ICEA.

Por otro lado, el pasado año había 51.519 agentes exclusivos, un 2% más que en 2020. Del total, casi la mitad de ellos (45,14%) eran agentes con un volumen de primas emitidas de menos de 30.000 euros al año (este colectivo representaba el 46,5% del total en 2020).

Disminuye el número de profesionales con carteras de entre 30.000 y 150.000 euros (representan un 25% del total) y, como reflejo del avance de la profesionalización de los agentes, aumenta el número de agentes con un volumen de primas emitidas de entre 150.000 y 300.000 euros, que ahora supone casi el 10%.

A la espera de una condena de BIPAR

Mientras que Insurance Europe, la federación que agrupa a las asociaciones de aseguradoras europeas se ha mostrado tajante al condenar la invasión de Ucrania por parte de Rusia, en BIPAR, su equivalente de la Mediación, aún no ha movido ficha.

Ante esta situación, El Consejo General de Mediadores, miembro de pleno derecho de BIPAR, ha reclamado a esta federación, de la que no forman parte organizaciones de mediadores de Rusia ni Ucrania, que condene la invasión.

En el mensaje, firmado por su presidente Javier Barberá, se afirma que "ante la situación desgarradora que está viviendo Ucrania, el impacto en la vida de las personas y la amenaza para la estabilidad y la seguridad internacional, pedimos formalmente que BIPAR, como organización supranacional, emita, a la mayor brevedad posible, una declaración enérgica de condena a la invasión rusa".

Para la organización, "Ucrania representa en estos momentos la defensa de la libertad y nos brinda la oportunidad de recordar a nuestros públicos lo que representamos, en lo que creemos y cómo estamos dispuesto a usar nuestra posición para lograr un cambio positivo".

Por último, el Consejo General de Mediadores ha urgido a BIPAR a que "haga extensible a la World Federation of Insurence Intermediaries (WFII) la misma petición de condena recomendando a sus socios no hacer nuevas coberturas a empresas rusas y bielorrusas".

Previamente, la Federación de Intermediarios de Seguros de Ucrania, en nombre de todas las asociaciones de corredores de seguros, había enviado una comunicación al Consejo General solicitando que recomiende a sus miembros acciones de presión contra Rusia mientras continúe la guerra.

La petición de Serhii Inshakova, director general de la Federación de Intermediarios de Seguros de Ucrania, a sus homólogos españoles se concreta en cuatro puntos:

1. No asegurar ni reasegurar riesgos de cualquier empresa o entidad cuyo domicilio social esté en la Federación Rusa o en bielorrusa.

2. Bloquear cualquier pago de reaseguro o reembolso de pagos a empresas residentes en Rusia y Bielorrusia para no proporcionar recursos financieros adicionales al país agresor.

3. Suspender cualquier posible contratación o renovación con filiales de compañías aseguradoras y reaseguradoras rusas o bielorrusas.

4. Excluir a asociaciones de mediadores rusas y bielorrusas de cualquier organización, conferencia o congreso, al igual que a cualquier ejecutivo de aseguradoras de ambos países.

Aunque la huella aseguradora de Rusia es muy limitada en España, más allá de las pólizas suscritas a residentes particulares, para el Consejo General "no se puede estar de espaldas a lo que representamos y en lo que creemos. Es un momento crítico para la libertad de todos que hoy está representada en la resistencia de Ucrania.

Noemí Tomás Vergara, nueva responsable del Área de Distribución de la DGSFP

Noemí Tomás Vergara será la responsable del Área de Distribución en la Subdirección General de Autorizaciones, Conductas de Mercado y Distribución de la DGSFP. Licenciada en Derecho, en la especialidad de Jurídico-Comunitario, por la Universidad San Pablo CEU, pertenece al Cuerpo Superior de Inspectores de Seguros del Estado desde 2009.

Noemí Tomás Vergara será la responsable del Área de Distribución en la Subdirección General de Autorizaciones, Conductas de Mercado y Distribución de la DGSFP. Licenciada en Derecho, en la especialidad de Jurídico-Comunitario, por la Universidad San Pablo CEU, pertenece al Cuerpo Superior de Inspectores de Seguros del Estado desde 2009.

Durante seis años desempeñó sus funciones en el Área de Medidas de Control Especial y Procedimientos Sancionadores de la Subdirección General de Inspección, realizando tareas relacionadas con la inspección de entidades y la adopción y seguimiento de medidas de control especial. Desde 2015 hasta 2017, desarrolló su actividad profesional en el Área de Autorizaciones y Sistema de Gobierno de la DGSFP. Posteriormente, pasó al Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, donde ocupaba el puesto de directora en la Unidad de Gestión Económica de Personal, en el que ha desarrollado distintas funciones, tanto en España como en las Representaciones en el exterior. En su posición en la DGSFP será la responsable de las actividades de ordenación de la distribución, incluyendo el control previo para el acceso a la actividad, así como de la supervisión de los distribuidores de seguros y reaseguros, y las relaciones con las instituciones y asociaciones representativas y los órganos competentes de las Comunidades Autónomas. En el ámbito internacional le corresponderá impulsar las relaciones con la Autoridad Europea de Supervisión (EIOPA) y los supervisores nacionales de otros países de la Unión Europea en materia de distribución. Entre sus cometidos a corto plazo está la puesta en marcha de un nuevo sistema de supervisión de los distribuidores y la vigilancia de la implantación y aplicación práctica de la normativa de gobernanza de productos.

Sustituye a María Sanchez Vidal que, a principios de 2022, se incorporó al sector privado.

MERCADO

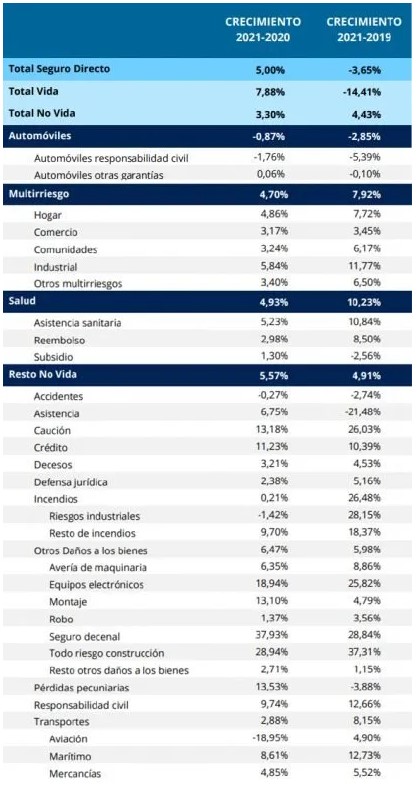

El Seguro resiste en 2021, con un crecimiento del 5% en primas

Los ingresos por primas al cierre de pasado año se situaron en 61.835 millones de euros, un 5% más que un año atrás, según UNESPA. Sin embargo, la asociación matiza que se el negocio se compara con respecto al de 2019 es todavía un 3,65% menor.

"El Seguro da señales de recuperación tras la irrupción de la pandemia, pero todavía no ha cubierto todo el terreno perdido", sentencia desde la asociación.

De la facturación total, 38.277 millones de euros correspondieron a No Vida, que crece un 3,3% respecto a 2020 (un 4,43% frente a 2019), y los 23.558 millones restantes al Vida, que crece un 7,88% según muestran los datos provisionales recabados ICEA.

Se apunta, no obstante, que los datos de Vida comparados con los datos de 2019 muestran una caída del 14,41%. El volumen del ahorro gestionado a través de seguros aumenta levemente de un año para otro. Las provisiones técnicas se situaron en 195.707 millones al acabar el pasado diciembre, un 0,82% más.

Los ramos ligados a la actividad empresarial, así como Salud y Multirriesgo, son los que muestran un mayor dinamismo. Más concretamente, Diversos aporta 9.320 millones en el año, aumentando un 5,57%. También destaca la evolución de Salud, que crecen un 4,93% y suman 9.849 millones. Multirriesgos repunta otro 4,70% interanual, hasta 8.117 millones. La situación de los seguros del Autos es distinta. Cerraron 2021 con unos ingresos de 10.990 millones de euros. Esta magnitud es un 0,87% más baja que la registrada al acabar 2020, y un 2,85% menor que el mismo dato de 2019.

En palabras de la presidenta de UNESPA, "el sector asegurador ha cerrado el año una vez más resistiendo, manteniendo la actividad y siendo soporte para el desarrollo de la economía del país, con buenas cifras de empleo y manteniendo la calidad del servicio al cliente". En todo caso, valoró, el sector está en disposición de afrontar nuevos retos en este año, que tienen ver "con la evolución macroeconómica, con el mantenimiento o no de los tipos de interés, con la necesidad de un tratamiento fiscal beneficioso para el ahorro a largo y medio plazo y con la apelación al diálogo entre las partes implicadas para la reforma del sistema de pensiones complementario".

El Seguro crecerá en torno al 4,5% en 2022 (aunque el pronóstico fue antes de la invasión de Ucrania)

ICEA prevé que en 2022 el mercado asegurador repita, casi en igual medida, el avance del año pasado en el que creció un 5%.

En el marco de la 'Jornada Perspectivas del Seguro y la Economía', el director general la asociación, José Antonio Sánchez, anticipó un alza en el presente año para No vida de entre el 4 y el 4,5%; respecto a Vida, "seguimos viendo un entorno complicado, sobre todo en las modalidades que ofrecen un tipo de interés garantizado".

La persistente situación de tipos de interés bajos lleva a que los productos de ahorro, en particular, "no sean interesantes ni desde el punto de vista de la oferta ni de la demanda".

Las previsiones de que la mejora económica continúe en los próximos meses fueron secundadas por los mensajes que dejó seguidamente el presidente de AFI, Emilio Ontiveros, que vislumbra un entorno de "recuperación condicionada por alguno de los 'regalos' de la crisis" provocada por la Covid.

Aunque tampoco sabemos si este pronóstico se puede mantener a estas alturas, tras el impacto de la crisis de la guerra de Ucrania.

Los activos gestionados en unit linked aumentan un 23,5% en 2021

El ahorro gestionado en seguros de Vida alcanzó al cierre del pasado año los 195.721 millones de euros. Representa un crecimiento del 0,83% respecto al ejercicio anterior.

"El sector logra mantener los recursos de clientes a su cargo a pesar de la pandemia y de los tipos bajos de interés persistentes", valora UNESPA.

Los protagonistas en 2021 han sido los seguros unit linked: aumentan el patrimonio bajo gestión un 23,47%, hasta 19.764 millones, e incrementan un 13% la cartera de clientes (superando los 1.4 millones de asegurados).

Otras dos modalidades en positivo el pasado año han sido los PIAS, con un volumen gestionado de 14.629 millones y un crecimiento del 1,36%, y la transformación del patrimonio en Renta Vitalicia (+0,7%). El resto cierran el ejercicio con menos ahorro que un año antes, siendo los PPA los que más bajan (-5,8%).

Dos datos más: casi 8,95 millones de personas ahorran de cara a la jubilación a través de seguros de Vida y las aseguradoras crecen un 28% en planes de pensiones

Dos años de pandemia: ¿qué negocios de seguros superan ya la crisis?

Pese a registrar un crecimiento en primas del 5% el pasado año, el Seguro español todavía no alcanza los niveles de facturación previos a la crisis de la pandemia.

Pese a registrar un crecimiento en primas del 5% el pasado año, el Seguro español todavía no alcanza los niveles de facturación previos a la crisis de la pandemia.

Esta pérdida de negocio se corresponde al ramo de Vida, pues su facturación en primas en 2021 es más de un 14% inferior a la antes de la pandemia.

No Vida, por el contrario, crece un 4,4% respecto a 2019. Pero incluso entre estos últimos, hay ramos y modalidades más sensibles a la crisis y que todavía no han llegado a recuperar su facturación previa.

Por su dimensión, Autos es el ramo más castigado por la coyuntura de los dos últimos años y su nivel de primas a cierre de 2021 está un 2,85% por debajo de la de 2019.

En porcentajes, sin embargo, es Asistencia el que muestra la diferencia más importante, con una caída de primas de más del 21% respecto a hace dos años.

Otro negocio que está sufriendo la complicada situación por la que atraviesa el colectivo de autónomos en la modalidad de Reembolso, dentro de Salud, que sigue estando casi un 3% de la facturación en primas de 2019.

En la lado contrario, hay ciertas líneas de negocio que, sin duda, salen fortalecidos de la crisis.

Desde el inicio de la pandemia los expertos apuntaban a Salud como uno de los ramos que mejor salir reforzados. Las cifras así lo muestran. Estos seguros, en particular los de Asistencia Sanitaria, están hoy día en un nivel de primas un 10% superior a 2019. En 2022 podrían acelerar en un punto más su crecimiento.

El valor de protección del seguro también parece verse reforzado en líneas como Decesos (con un 4,5% más de ingresos que hace un año) o Defensa Jurídica (+5,2%), mientras que la reactivación económica se traduce en incrementos de las primas a tasas de dos dígitos en Crédito y en Caución.

También el ramo de Responsabilidad Civil ingresa un 12% más de primas que en 2019.

Como reflejo de la digitalización que la pandemia ha acelerado, la facturación en primas en la modalidad de Equipos Electrónicos (dentro de Otros Daños a los Bienes) ha crecido un 25,82% frente a hace dos años.

107 aseguradoras dedican 28 millones a proyectos de investigación y a apoyar a colectivos vulnerables

El fondo solidario coordinado por UNESPA con la participación de 107 aseguradoras ha completado la donación de 28 millones de euros para proyectos destinados a apoyar la investigación científica y sanitaria contra la Covid19, así como a paliar las consecuencias económicas y sociales de la pandemia, de modo que nadie se quede atrás.

En un primer momento, se suscribió un seguro de Vida con subsidio por hospitalización para más de 1 millón de trabajadores de centros sanitarios y de residencias de mayores y de discapacidad. En 2021 se decidió reorientar la línea actuación del fondo con una serie de donaciones con el nombre de Estar Preparados.

En el ámbito científico y sanitario se han respaldado proyectos de investigación desarrollados por instituciones de referencia como el Consejo Superior de Investigaciones Científicas (CSIC), el Instituto de Salud Carlos III (ISCIII) o la Sociedad Española de Médicos Generales y de Familia (SEMG).

Este fondo solidario estableció como segunda línea de actuación la financiación de varios proyectos de carácter social llevados a cabo por organizaciones de referencia como Cruz Roja, Cáritas o la Federación Española de Bancos de Alimentos (FESBAL). Además, la donación realizada a UNICEF España permitirá vacunar, en concreto, a más de 2 millones de personas en el mundo a través del Mecanismo COVAX. La tercera línea de trabajo es impulsar la cultura de la prevención y promover la solidaridad como vías para superar esta crisis.

Las repercusiones económicas de la invasión de Ucrania presionarán al sector asegurador mundial

A.M. Best afirma que la invasión de Ucrania por parte de Rusia probablemente tendrá un impacto sustancial en el sector asegurador mundial a corto y medio plazo, sobre todo teniendo en cuenta las importantes repercusiones en los mercados de capitales y la posibilidad de que se produzcan ciberataques generalizados.

En su comentario publicado a los pocos días del inicio de la invasión rusa, la agencia señala que la invasión ha tenido un impacto negativo inmediato en los mercados de valores de todo el mundo. "La continua volatilidad sigue siendo probable, desafiando los esfuerzos de los bancos centrales mundiales y la Reserva Federal de Estados Unidos para contener la inflación", indica. Además, añade que las sanciones contra Rusia pueden tener graves repercusiones no solo en los precios del petróleo y las materias primas, sino también en el turismo, así como en las economías de algunos de los países menos resistentes del mundo.

"Las nuevas sanciones pueden afectar a la capacidad de las aseguradoras y reaseguradoras internacionales para suscribir riesgos rusos o dificultar la tramitación de los siniestros de las pólizas existentes", concreta Anna Sheremeteva, analista financiera de A.M. Best. "Las más afectadas serían las que suscriben grandes riesgos de energía e infraestructuras, como las aseguradoras del mercado de Londres, y las reaseguradoras internacionales", adelanta.

Además, el impacto de una escalada del conflicto mundial puede aumentar el riesgo de un ciberataque sistémico y causar importantes pérdidas económicas y de seguros. Y es que, como concluye el análisis de la agencia, el aumento de la percepción del riesgo podría conducir a un aumento de los precios en un mercado cibernético que ya se está endureciendo.

Baja la siniestralidad en Hogar en el arranque de 2022

Según el Observatorio de Siniestros Asitur Focus, el número de siniestros gestionados de Hogar en enero y febrero se ha reducido en un 31% respecto al año pasado.

En comparación a años anteriores baja también la siniestralidad de enero y febrero: un 28% sobre 2020 y un 5% en relación a 2019. Desde la compañía recuerdan que estamos asistiendo a unos de los inviernos más secos de lo que llevamos de siglo.

Si se atiende solo a la tipología de siniestros más directamente relacionada con las condiciones meteorológicas, la reducción de la siniestralidad es muy patente. Así, en daños extensivos, el número de siniestros gestionados ha sido un 77% menos que el año pasado, un 80% menos que en 2020, y un 24% menor que en 2019.

En cuanto a daños eléctricos, la reducción en el número de siniestros ha sido de un 40% en comparación con los dos últimos años y del 24% respecto de los meses de enero y febrero de 2019. Por último, la modalidad de cristales también ha visto reducida su siniestralidad en un 14%, 15% y 11% en comparación, respectivamente, con los tres últimos años.

2022, otro año de prestaciones netas en los planes de pensiones

Por segunda vez en la historia de los planes de pensiones, como ha ocurrido en 2021, el sector podría cerrar el presente ejercicio con un saldo de prestaciones netas, dejándose sentir en el nivel de aportaciones la nueva reducción en el límite máximo de aportación, que desde este año baja de 2.000 a 1.500 euros anuales. Según estimaciones de la asociación, recogidas en su 'Informe Ahorro financiero, IIC y Fondos de Pensiones. 2021-2022', esto supondrá una reducción adicional superior a los 320 millones en las aportaciones al Sistema Individual (12% menos de las realizadas en 2021).

En todo caso, Inverco apunta a un crecimiento del patrimonio gestionado, gracias a las rentabilidades esperadas. Será un aumento del 1,6% que llevará el volumen de activos a finales de año hasta 130.000 millones, de nuevo en su máximo histórico.

El Sistema Individual crece un 68% en los últimos 9 años

El patrimonio en planes individuales se situó en 89.323 millones, lo que supone un incremento del 8,9% en el año; el número de cuentas de partícipes se situó en 7.474.863 (-0,2% en 2021). El Sistema de Empleo eleva a 37.792 millones el volumen de activos, con un incremento del 5,9% respecto al año anterior; el número de cuentas de partícipes totalizó 1.929.079 (-2%). Finalmente, el patrimonio en planes asociados queda en 883 millones (+6,7% en el año), con 51.281 partícipes (-7,7%).

Desde Inverco se destaca que, en los últimos 9 años, el patrimonio del Sistema Individual ha crecido un 68% y el de Empleo, un 16%.

La segunda mayor rentabilidad anual de la historia

La rentabilidad obtenida en el año por el conjunto de planes de pensiones (8,5%) es la segunda mayor de la serie histórica, solo por detrás de la registrada en 2019. A largo plazo, la rentabilidad también es "muy satisfactoria": a 25 años, el rendimiento medio anual se sitúa en el 3,3% para el total de planes, y en el medio plazo (10 y 15 años), presentan una rentabilidad del 4,6% y 2,7% respectivamente.

Así quiere incentivar el Gobierno la previsión social en el ámbito empresarial

El Proyecto de Ley de Regulación para el Impulso de los Planes de Pensiones de Empleo aprobado por el Consejo de Ministros incorpora una serie de incentivos fiscales para impulsar los planes de pensiones colectivos. Así, establece una mejora en la deducción del IRPF para los autónomos. En concreto, este colectivo tendrá derecho una deducción de 5.750 euros al año, más del triple de la vigente actualmente.

Además, incorpora incentivos para las empresas, de forma que las contribuciones empresariales al plan de pensiones no cotizarán a la Seguridad Social, con un límite de 115 euros al mes por trabajador (1.380 euros al año), lo que supone un ahorro de casi 400 euros por trabajador. Asimismo, el trabajador podrá aportar más de lo que lo hace la empresa con unos límites que se establecen en función de la contribución empresarial.

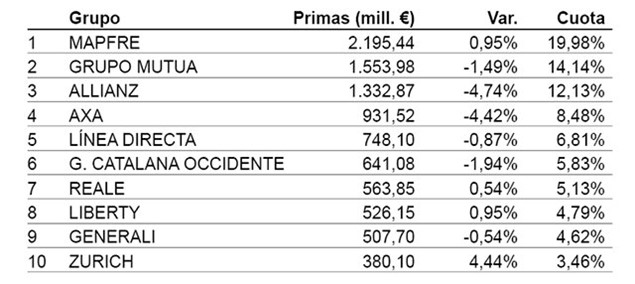

Tres grupos superan los 1.000 millones en el ramo de Autos en 2021

MAPFRE lidera el ranking de primas de Autos al cierre de 2021, según datos provisionales de ICEA.

MAPFRE lidera el ranking de primas de Autos al cierre de 2021, según datos provisionales de ICEA.

MAPFRE es, además, el único grupo que supera la barrera de los 2.000 millones de ingresos en el ramo en el año.

El pódium del pasado año en Autos lo completan los otros dos únicos grupos que facturan más de 1.000 millones de euros en primas: Grupo Mutua y Allianz. Entre los grupos líderes del mercado acumulan una cuota del 46% de las primas.

Hay que destacar que, en cuanto a evolución del negocio, Zurich es el grupo con mejores datos (con una subida del 4,44% en primas), mientras que el resto de grupos del ranking o bien han registrado incrementos mínimos o han visto descender su volumen de primas

Los talleres denuncian al Estado español ante la UE por los "abusos" de las aseguradoras

CETRAA, CONEPA, GANVAM y FAGENAUTO, en representación de los talleres de reparación nacionales, han denunciado al Estado español por incumplir cuatro Directivas comunitarias y varios artículos del Tratado de Funcionamiento de la UE (TFUE).

El escrito de petición se dirige al Parlamento Europeo para que se posicione sobre el citado incumplimiento que, según las asociaciones denunciantes, sustenta las malas prácticas de las aseguradoras causantes de graves perjuicios económicos a los talleres. Con esta iniciativa se pretende una solución desde Europa, que, basada en el respeto al marco jurídico comunitario, termine con la desequilibrada relación de actual de talleres y aseguradoras, dando origen a un marco más equitativo.

En concreto, las denuncias se refieren a las prácticas de fijación de precios, los baremos de peritación, dependencia vertical de los peritos, la petición para la creación de un órgano supervisor y la imposición de talleres.

Acceso a la información de CETRAA.

El Supremo admite la cobertura del seguro de RC ante conductas dolosas del asegurado

El Tribunal Supremo establece que la mala fe del asegurado en los seguros de responsabilidad civil es inoponible al asegurado, sin perjuicio del derecho de repetición que le asiste a la aseguradora.

En reciente sentencia comentada en la revista RC, se analiza el caso de un administrador único de una sociedad mercantil que, en virtud de contrato de agencia de ventas a pasajeros con la International Air Transport Association (IATA), vende billetes a pasajeros, por los que cobra el precio correspondiente, debiendo luego liquidar los importes percibidos a IATA. Sin embargo, con ánimo de obtener un beneficio económico, destinó los ingresos procedentes de la venta de billetes a pagos tanto de la propia mercantil como particulares y no realizó el pago de las liquidaciones de tales cantidades a IATA en dos días concretos, de modo que las compañías aéreas que habían prestado los correspondientes servicios de transporte no percibieron los importes abonados por los pasajeros.

La Audiencia Provincial condenó al acusado como de autor de un delito continuado de apropiación indebida y declaró la responsabilidad civil directa de la aseguradora, por los perjuicios sufridos por las aerolíneas.

Tras el recurso de la aseguradora ante el Supremo, este declara que el seguro de responsabilidad civil profesional concertado abarca la actividad de mediación entre los viajeros y prestatarios de los servicios utilizados por aquellos; en definitiva, garantiza que la asegurada responda ante las reclamaciones de terceros, teniendo esta consideración tanto los viajeros como los prestatarios, es decir, las compañías aéreas.

Además, frente al alegato de que el seguro no ampara conductas causadas por mala fe del asegurado, la Sala recuerda que la finalidad de la prohibición del aseguramiento de conductas dolosas prevista en el art. 19 LCS se circunscribe a la posibilidad de repetición del asegurador frente al asegurado, no pudiendo, en cambio, la aseguradora hacer valer esa causa de exclusión ante el tercero perjudicado.

Las solicitudes al CCS por el volcán de La Palma rozan las 5.000

A finales de febrero, el CCS había abonado 143,15 millones de euros a asegurados afectados por la erupción volcánica en la isla de La Palma.

El importe indemnizado corresponde a 1.508 viviendas, por las que se han abonado 124,48 millones; 156 automóviles, por los que, en conjunto, se ha indemnizado un importe de 556.445 euros; a 182 comercios, hoteles, locales de oficina y otros inmuebles públicos o privados de uso no industrial, cuyo importe indemnizado asciende a 15,32 millones; y a 19 industrias, por importe total de 2,78 millones.

Todos estos riesgos dañados por la erupción e indemnizados por el CCS se sitúan en los términos municipales de Los Llanos de Aridane, El Paso y Tazacorte, muy principalmente; y, en mucha menor medida, en Santa Cruz de La Palma, Santiago del Teide, Breña Alta, Breña Baja, Fuencaliente de La Palma, Villa de Mazo, Tijarafe y Puntallana.

La indemnización media abonada por los daños materiales asciende a 83.026 euros: 89.932 euros en el caso de los daños materiales ocasionados a las viviendas; 95.170 euros en comercios, hoteles, locales de oficina y otros inmuebles públicos o privados de uso no industrial; 154.457 euros en industrias; y de 3.567 euros por daños materiales en vehículos automóviles. Por su parte, la indemnización media abonada por daños inmateriales (coberturas aseguradoras por inhabitabilidad o pérdida de alquileres en viviendas o por pérdida de beneficios en negocios) asciende a 9.509 euros.

El número total de solicitudes de indemnización recibidas por el CCS a 28 de febrero de 2022 asciende a 4.934, cifra que corresponde a 4.181 viviendas, 298 vehículos automóviles, 413 comercios, hoteles y locales de oficina, y 42 industrias. Estas casi 5.000 solicitudes se han ido recibiendo desde el primer momento de forma pausada y a un ritmo diario muy uniforme.

Y además...

Insurance Europe ha vuelto a lanzar la campaña Data4Drivers a favor de que los conductores sean los propietarios de los datos generados y almacenados en los vehículos.

El Gobierno asegura que el anteproyecto de Ley de Medidas de Eficiencia Procesal del Servicio Público de Justicia "no modifica el tratamiento tributario de las indemnizaciones que perciben las víctimas de accidentes de tráfico, que seguirán exentas en la misma medida y con las mismas condiciones que reconoce la normativa actual".

Las tres prioridades de EIOPA, el supervisor europeo, para este año son: cultura e instrumentos de supervisión comunes; riesgos para el mercado interior y condiciones de competencia equitativas; y supervisión de los riesgos emergentes.

El 34% de los contratos de alquiler firmados en 2021 han incorporado Seguro de Impago, cuatro puntos más que un año antes, según los datos del Observatorio Español del Seguro de Alquiler (OESA).

El Ministerio de Seguridad Social impondrá una comisión máxima del 0,3% a las gestoras privadas que aspiren a gestionar los fondos de pensiones de empleo de promoción pública o los planes de pensiones simplificados.

La DGSFP ha publicado a través de su página web su Resolución de 23 de febrero de 2022, por las que se hacen públicas las cuantías de las indemnizaciones actualizadas del sistema de valoración de daños y perjuicios causados a personas en accidentes de circulación.

El CCS paga 213 millones de euros por los daños de 5 inundaciones que tuvieron lugar entre el 1 de enero y el 31 de diciembre de 2021. Dieron lugar a 37.739 solicitudes de indemnización.

Las aseguradoras insisten en pedir menos carga de capital para los negocios a largo plazo. Insurance Europe ha publicado sus mensajes clave sobre las propuestas de la Comisión Europea para la revisión del marco prudencial de Solvencia II y la propuesta para una Directiva de Recuperación y Resolución de Entidades de Seguros.

El Gobierno reorganiza la Junta Consultiva de Seguros y crea una nueva Vocalía. Se ha publicado en el Boletín Oficial del Estado (BOE), el Real Decreto 63/2022, de 25 de enero, por el que se modifica el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, para la actualización de la composición de la Junta Consultiva de Seguros y Fondos de Pensiones. Mediante esta norma se modifica la composición de la Junta y se adapta la terminología empleada a un lenguaje más inclusivo. En este sentido, se crea una nueva vocalía a propuesta del Ministerio de Inclusión, Seguridad Social y Migraciones. Por otro lado, en relación con las asociaciones e instituciones más representativas, se sustituye la referencia a los mediadores de seguros titulados por otra a la mediación de seguros.

El parque móvil recupera en 2021 el pulso tras el parón de 2020. España cuenta con 32.597.487 unidades en circulación al acabar 2021, un 1,77% más que un año atrás. Al finalizar el ejercicio, había medio millón más de vehículos en las carreteras del país que al cierre de 2020

ESTUDIOS - INFORMES - DOCUMENTOS

La rentabilidad y la solvencia del sector sigue gozando de anclajes sólidos en la actual coyuntura

Afi ha emitido su Nota nº42 sobre los datos sectoriales al cierre de 2021. En ella destaca su capacidad de resistencia, "con señales más optimistas de las que cabía anticipar por el shock sobrevenido de la pandemia".

En su análisis subraya la solidez del crecimiento de No Vida, con la excepción de Autos, y cómo "el negocio de vida se recupera parcialmente tras el desplome en 2020, impulsado tanto por los productos de vida-riesgo como por el fuerte crecimiento de la comercialización de los productos unit-linked en el ámbito de vida-ahorro".

"En definitiva, 2021 ha sido, globalmente, un año de reversión progresiva a la normalidad del negocio asegurador en España, lo que ha supuesto un retorno de sus márgenes y rentabilidad a los niveles (inferiores) prepandemia. Ahora bien, curiosamente, por contraste con la mayoría de los sectores y particularmente con el negocio bancario, ese retorno se ha producido desde excepcionalmente altos niveles de rentabilidad alcanzados durante la pandemia y no desde una cuenta de resultados dañada por la crisis vivida. La explicación estuvo en la notable contribución positiva entonces, derivada de la reducción de la siniestralidad acaecida durante el periodo de confinamiento y de limitaciones a la movilidad", argumentan los responsables de Afi..

"La normalización (a la baja) del resultado final en 2021 no impide, en cualquier caso, que el sector siga manteniendo una robusta tasa de rentabilidad (ROE) por encima de los dos dígitos como a lo largo de los últimos años. En un contexto, además, de una sólida posición de solvencia con una ratio agregada que se mantiene en niveles del 240%", concluyen.

El panorama de rentabilidad de las aseguradoras es positivo

MAPFRE Economics considera que la mayor sensibilidad al riesgo por parte de los agentes económicos provocada por la pandemia es un estímulo adicional en la demanda de aseguramiento, lo que sigue dibujando un panorama positivo en 2022 para el desarrollo del negocio asegurador.

"Los efectos negativos de la reapertura económica sobre la siniestralidad de algunos seguros como los de Autos, Vida o Salud tienden a corregirse por lo que el panorama de la rentabilidad de las entidades aseguradoras continúa siendo favorable, a pesar del efecto que pueda tener el repunte de la inflación en el corto plazo", añaden los expertos del centro de estudios en su informe 'Panorama económico y sectorial 2022'.

La recuperación económica impulsará un 4% los seguros de No Vida este año

El volumen de primas de los seguros de No Vida podría crecer este año un 4%, en el mejor de los escenarios previstos, según las estimaciones de MAPFRE Economics, que, recordamos, se realizaron antes del estallido de la guerra de Ucrania. El aumento esperado del 5,5% real de la economía española en 2022 tendrá efectos sobre la demanda de aseguramiento.

Dos terceras partes del crecimiento previsto vendrá de los ramos 'acíclicos' (Salud y Mutirriesgo Particular) y una tercera parte de los 'cíclicos' (Multirriesgo Comercial y resto de ramos), mientras que Autos dejará de lastrar el incremento. Los expertos del centro de estudios destacan, además, que este crecimiento estaría "muy cerca" de lo que consideran es el aumento a largo plazo de las primas nominales en un entorno de inflación moderada.

En un escenario pesimista, la aportación de la demanda de ramos 'acíclicos' (Salud y Multirriesgo Particular) se desacelera, aportando la mitad que en el escenario base, mientras que los ramos más 'cíclicos' (Multirriesgo Comercial, Autos y resto de ramos) se contraen con fuerza detrayendo a la demanda final. Bajo este escenario de análisis, el informe 'Panorama económico y sectorial 2022' pronostica que el negocio de No Vida crecerá solo un 0,8%, "lo que supone una contracción real de la demanda, algo que en el escenario optimista se descartaba".

El informe apunta, específicamente, a la situación en Autos. La escasez de suministros seguirá ralentizando los niveles de producción en el sector automovilístico. No obstante, se espera que la situación mejore en los próximos meses, "lo que puede ayudar a recuperar el negocio de Autos que viene sufriendo esta situación y que puede estar generando una demanda embalsada que se traduciría en mayores crecimientos en esta línea de negocio cuando se normalice la situación de este sector".

La demanda de seguros de Vida se contraerá en 2022

MAPFRE Economics no ve cambios en el contexto de fondo de los seguros de Vida: la curva de tipos seguirá baja y la producción aseguradora y la demanda encontrarán pocos incentivos hacia adelante, al menos hasta 2023/2024, cuando se prevé la normalización monetaria. Por este motivo, pese al repunte "eventual" que el ramo tuvo en 2021, "esperamos que la demanda en el segmento de Vida se contraiga en 2022, cuando las buenas noticias y la ayuda del año pasado se hayan incorporado totalmente en las expectativas de los agentes".

En su informe 'Panorama económico y sectorial 2022', publicado antes del inicio de la guerra en Ucrania, los expertos del centro de estudios de la aseguradora esperan que las primas de Vida Ahorro se contraigan cerca del 4,6% en 2022, y provoquen que el negocio de Vida, en general, lo haga en similar cuantía. Y añaden: "En un escenario pesimista, en el que la economía se estanque, las confianzas se quiebren y las condiciones financieras y la liquidez se vean tensionadas, los rescates volverían, así como la atenuación del consumo. En ese caso, podrían esperarse contracciones muy severas, pero no imposibles, que podrían contraer aún más este segmento de la demanda aseguradora".

En cuanto al negocio de Vida Riesgo, puede verse beneficiado de una mayor sensibilidad al riesgo de fallecimiento de hogares y empresas a consecuencia de la pandemia.

La renta variable sigue percibiéndose como una alternativa para protegerse contra el entorno de bajos tipos de interés y el repunte de la inflación en un entorno de tipos de interés reales negativos, situación que está favoreciendo el desarrollo de los productos de seguros de Vida en los que el tomador asume el riesgo de la inversión, los cuales siguen cobrando importancia en el mercado español en volumen y en número de asegurados.

Urge una asociación público-privada para fomentar la asegurabilidad cibernética

La Asociación de Ginebra y el Foro Internacional de (Re)Seguros contra el Terrorismo (IFTRIP) ha lanzado un tercer informe sobre el ciberterrorismo y la ciberguerra.

En el documento examina la capacidad del sector de los seguros para suscribir los riesgos relacionados con la actividad cibernética hostil y el papel que tendrán las asociaciones público-privadas en las futuras soluciones de seguros. El organismo se muestra claro: "Las amenazas a la ciberseguridad son uno de los principales riesgos a los que se enfrentan las empresas en el mundo post-Covid".

Además, el panorama cibernético está evolucionando rápidamente, añaden, a lo que se suma el reciente aumento de la escala y la frecuencia de los ciberataques que ha llevado a las aseguradoras a revisar sus estrategias de suscripción.

Los ciberataques 'patrocinados' al Estado que no llegan a ser un conflicto militar abierto -o actividad cibernética hostil (HCA)– plantean un desafío particular para las aseguradoras debido a la enorme escala de las pérdidas potenciales acumuladas. Esto ha dado lugar a una importante brecha de protección para los incidentes de esta categoría.

La pérdida de beneficios encabeza el 'Top 10' de riesgos en las empresas españolas

La Pérdida de Beneficios en el riesgo que más preocupa a las organizaciones en España, donde obtiene el 55% de las respuestas, según el Barómetro de Riesgos de AGCS, que acaba de publicarse esta misma mañana. Esta amenaza, que en la anterior edición del informe quedaba en el tercer puesto, sube ahora a lo más alto del ranking.

Según la encuesta, la causa más preocupante de interrupción del negocio son los incidentes cibernéticos, lo que refleja, según la compañía, el aumento de los ataques de ransomware, pero también el impacto de la creciente dependencia de las empresas en la digitalización y el cambio al teletrabajo.

Precisamente, los incidentes cibernéticos figuran en el segundo puesto de la clasificación, completando el 'top 3' de riesgos los desastres naturales. Además, los cambios legislativos y los desarrollos del mercado ganan ponderación entre las preocupaciones de las empresas en España.

"La pandemia ha puesto de relieve problemas como la interconexión de las cadenas de suministro actuales, donde eventos no relacionados crean una interrupción generalizada. Ciberataques, problemas logísticos, cambios en los hábitos de consumo, el cambio climático… estos factores hacen que cualquier empresa sea más susceptible a una interrupción en sus operaciones", comenta José Pedro Gutierrez, director regional de Property de la aseguradora en Ibero/Latam.

A nivel global, el barómetro sitúa a los riesgos cibernéticos como la principal preocupación mundial para las empresas en 2022.

¿Cuáles son las tendencias 'top' de negocio para las aseguradoras en 2022?

Capgemini publica, en un eBook interactivo, sus informes de tendencias clave en seguros, integrando en un único documento las diversas tendencias de negocio en Vida, No Vida y Salud, que se espera que den forma al ecosistema de los seguros este año y en el futuro más inmediato.

En No Vida, los expertos de las consultora esperan de las compañías productos innovadores para reducir la brecha de protección. "Las aseguradoras con visión de futuro serán estratégicas y ágiles a la hora de captar las oportunidades de los mercados emergentes para generar nuevos ingresos y ofrecer una protección integral", se indica.

Otras tendencias en auge son la digitalización de los intermediarios para obtener mejores resultados con los clientes y la colaboración con los socios del ecosistema para diseñar y construir recorridos de experiencias de compra que estén perfectamente integrados.

En 2022, las aseguradoras de No Vida se acercarán a los clientes y se convertirán en sus "socios de estilo de vida". "Creemos que las compañías con más éxito en los próximos años se centrarán en el cliente, serán expertas en procesos inteligentes, serán capaces de lanzar productos al mercado con agilidad y estarán dispuestas a colaborar a escala con los socios del ecosistema", se concluye.

En el mercado de Vida, el nuevo entorno competitivo de 2022 exigirá una digitalización acelerada, estrategias de salida al mercado más rápidas y asociaciones beneficiosas con todo el ecosistema de seguros. La adopción de API abiertas para colaborar con múltiples socios para compartir datos de forma segura y sin fisuras puede impulsar iniciativas estratégicas y obtener el máximo rendimiento de la inversión. La gestión avanzada de datos será el núcleo para proporcionar información procesable sobre los clientes, hiperpersonalización y una mejor atención al cliente.

"Las aseguradoras de Vida con más éxito en los próximos años se centrarán en el cliente, serán expertas en procesos inteligentes, serán capaces de lanzar productos al mercado con agilidad y colaborarán estrechamente a escala con los socios del ecosistema", indica el informe.

En general, el foco en el ámbito sanitario se centrará menos en los seguros y más en la mejora de la atención, los resultados y la experiencia del paciente. "El aumento de la venta al por menor de los servicios sanitarios, la búsqueda de experiencias cómodas y accesibles por parte de los pacientes/afiliados y la prestación de asistencia basada en el valor están en camino de cambiar el sector para siempre", auguran los expertos de Capgemini.

Se espera una transformación también debido a la vulnerabilidad de la ciberdelincuencia, los mandatos de cumplimiento normativo, los canales alternativos de atención de alto impacto, el aumento del uso de análisis predictivos para apoyar el bienestar y la prevención de enfermedades.

Solo el 50% de las aseguradoras a nivel mundial son rentables

Según el Informe Global de Seguros 2022 elaborado por McKinsey & Company, publicado a comienzos de año, solola mitad de las compañías de seguros son rentables (retorno igual o superior al coste de capital). Esto se debe principalmente a la persistencia de los bajos tipos de interés, las presiones sobre los precios y la ralentización de la demanda de los clientes, especialmente en el sector de seguros de vida en Europa y Estados Unidos.

El Informe hace un análisis de la situación actual del sector, que ha visto como la rentabilidad se ha ido deteriorando en los últimos 15 años, con una disminución de beneficios del 15% desde 2019.

Junto a ello, la influencia de la pandemia de la COVID-19 ha incrementado la tendencia de "superestrellas" aseguradoras, es decir, que el 10% de las empresas más importantes del sector acaparen el 80% de los beneficios económicos.

¿Qué es lo que más se valora al contratar un seguro?

Según datos de un estudio elaborado por Appinio, un 78% de los españoles afirma haber contratado alguna vez un seguro. Entre los que nunca lo han contratado se encuentra un mayor porcentaje de jóvenes de entre 16 a 24 años (36%), frente al 2% de los adultos de entre 55 a 65 años.

En cuanto al tipo de seguro contratado, un 76% de los encuestados cuenta con un seguro de Autos, seguido de un 61% con seguro de Hogar y un 45% seguro de Vida.

Más allá de los seguros obligatorios o vinculados a otra actividad, llama la atención que el 43% de los españoles tiene o ha tenido contratado un seguro de Salud, a pesar de contar con un sistema público sanitario. A la hora de contratar un seguro, lo más importante para los españoles es la cobertura (51%), la agilidad a la hora de responder por parte de la aseguradora (47%) y el precio (46%).

En cuanto a la satisfacción con su seguro, tan solo el 11% se ha mostrado insatisfecho, frente al 89% de la población que afirma estar conforme con su seguro actual. Dentro de los seguros de Salud, lo más valorado por los clientes y que consideran indispensable es la cobertura en hospitalización (65%), consulta en medicina especializada (58%) y servicio dental (55%).

En lo referente a Hogar, el robo (59%), los daños causados por agua (50%) y las roturas (40%) son lo más valorado. Y en Autos, coincide con Hogar, situando el robo del automóvil en primera posición (51%), seguido de la reparación y sustitución de lunas (45%) y asistencia en viaje (45%).

Aun así, un 15% tiene previsto cambiar de compañía de seguros en los próximos meses, para lo que el 46% de los españoles recurre a buscadores de Internet, seguido de un 32% que lo hace a través de plataformas de comparación y otro 32% a través de un conocido. Así mismo, el 47% de los españoles prefiere gestionar su seguro de forma telemática (Internet, teléfono…), frente al 41% que prefiere hacerlo de manera presencial en una oficina.

La DGSFP confirma un ratio de solvencia del 240,8% de las aseguradoras en el tercer trimestre de 2021

El ratio de solvencia de las aseguradoras (ratio Fondos propios admisibles sobre CSO) era del 240,8% a 30 de septiembre, según el Boletín de Información Trimestral de Seguros y Fondos de Pensiones del tercer trimestre de 2021, que está disponible en la web de la DGSFP. Es decir, cuentan con un 'colchón' de solvencia de 25.885 millones de euros.

Por tipo de entidades, el margen de solvencia alcanza el 232% en las sociedades anónimas; el 234,5% en las mutualidades de previsión social; el 348,5% en las mutuas de seguros; y el 189,7% en las reaseguradoras.

Aceso al boletín en la web de la DGSFP (formato zip).

Pérez-Llorca lanza su Anuario Jurídico de Seguros y Reaseguros 2021

El bufete Pérez-Llorca ha presentado su Anuario Jurídico de Seguros y Reaseguros 2021, que ha elaborado su equipo de Seguros y Reaseguros. Compila las principales novedades normativas, jurisprudenciales y notas jurídicas preparadas por dicho equipo durante el pasado año.

Se abre con una carta introductoria de Joaquín Ruiz Echauri y Rafael Fernández, socio y counsel de Seguros y Reaseguros de la firma, respectivamente, con su visión del sector en el último ejercicio. En ella apuntan que "queda camino por recorrer en la recuperación, pero la pandemia nos ha demostrado que las fortalezas del sector le convierten en un jugador contracíclico, que preserva sus funciones esenciales en nuestra economía, a la par que genera riqueza y empleo".

¿En qué provincias es más probable que se produzca un incendio?

El Seguro paga al año 500 millones de euros para arreglar o indemnizar los daños causados por incendios, según el informe '¡Fuego! Los incendios asegurados. Datos 2020-2021', elaborado por Estamos Seguros, en colaboración con Cepreven y Tecnifuego.

Un 73% de los incendios que se producen en el país al año ocurre en domicilios. No obstante, son más graves los sucesos en fábricas y negocios. Mientras que un incendio medio en una vivienda conlleva el pago de 2.683 euros por parte del seguro, esta indemnización se duplica cuando se trata de comercios (5.406 euros) y se multiplica por 19 en el caso de industrias (50.586 euros).

Las 30 entidades que han facilitado información para este informe, que acumulan un 82% de cuota de mercado en Multirriesgo, han reportado 73.000 incendios acaecidos entre el segundo semestre de 2020 y el primero de 2021.

La mayor parte de los inmuebles asegurados frente a incendio se encuentra en las provincias con más población. Sin embargo, los territorios donde es más probable que se produzca un fuego son, en este orden, Lugo, Badajoz, Córdoba, Jaén y Cuenca.

Precisamente, el informe desvela que las localidades más pequeñas, aquellas que no llegan a los 50.000 habitantes, tienden a sufrir una proporción de incendios más elevada de la que les correspondería por su peso demográfico. Entre tanto, ocurre exactamente lo opuesto con las grandes ciudades.

En los municipios de más de medio millón de habitantes se desatan bastantes menos incendios de lo que cabría esperar en función de la población que albergan.

Una comparación de la gravedad media de los incendios sitúa en cabeza a las provincias de Alicante, Málaga, Lérida, Barcelona y Lugo. En estos territorios, los incendios generan unos costes de entre 7.000 y 13.000 euros.

Los incendios en los buques se mantienen como el principal problema de seguridad del sector marítimo

Las pérdidas del transporte marítimo se han reducido a la mitad en la última década, pero los incendios a bordo de los buques siguen siendo uno de los mayores problemas de seguridad del sector marítimo.

El análisis del informe anual Safety & Shipping Review de Allianz Global Corporate & Specialty (AGCS) muestra que el número de incendios a bordo de grandes buques ha aumentado considerablemente en los últimos años, siendo ahora la tercera causa de pérdidas en el transporte marítimo en la última década.

Solo en 2019 se registraron 40 incidentes de incendios relacionados con la carga, es decir, uno cada 10 días. En todos los tipos de buques, el número de incendios/explosiones que resultaron en pérdidas totales alcanzó a finales de 2020 su máximo de cuatro años en la última década, lo que representa alrededor de una de cada cinco pérdidas totales en todo el mundo.

Según el informe, los buques RoRo y de transporte de automóviles pueden estar más expuestos a problemas de incendio y estabilidad que otros buques, y requieren un énfasis adicional en la gestión de riesgos.

Tendencias en la digitalización del mercado del arte

Cada vez es más común la sinergia del mundo del arte tradicional con los entornos digitales, como se ha podido ver en este año en ARCO, que ha incluido nuevamente el formato NFT en su muestra. Según el Informe de Arte Online de Hiscox, desde 2019 las ventas de arte online han crecido un 280% debido a la mayor digitalización del sector. Por ello, desde la aseguradora se ha recopilado las tendencias que van a marcar el mercado del arte en los próximos años.

Entre las tendencias que dominarán el mercado del arte en el futuro, destaca el aumento de la presencia online de los vendedores tradicionales, la capacidad de innovar y crear nuevas formas de arte y de venderlo.

El 69% de las plataformas de venta online encuestadas por Hiscox considera que los grandes vendedores de arte tradicional (como las casas de subasta) se convertirán también en los grandes actores del espacio digital.

Los mercados de arte online continuarán siendo locales a pesar de la digitalización, según el 59% de los encuestados, lo cual supone un aumento de casi el 20% desde 2020 (41%). Esta tendencia se afianzará en los próximos años, con un intercambio de obras de arte a través de plataformas digitales, pero provenientes del mismo país o región.

El 59% de las plataformas de arte online considera que la segmentación en nichos del mercado del arte (fotografías, cuadros, esculturas, etc.) se mantendrá y seguirá creciendo en el futuro.

Finalmente, la tendencia apunta a que el mercado de arte en su versión online continuará fragmentándose en el futuro. Si bien el 57% de los encuestados por Hiscox considera que el mercado tiende a la concentración, esta creencia estaba presente en el 67% de los encuestados en 2020.