Noticias Sectoriales

MEDIACIÓN

Las corredurías independientes crecen más que la media en negocio y beneficio

El estudio 'Estado Económico-Financiero de las Corredurías Españolas', que realizan anualmente INESE Data e IMAF, revela en su edición de 2021 un crecimiento de las corredurías de seguros independientes por encima de la media, tanto en negocio como en beneficio.

Tras analizar los datos económicos de 2019, el último con datos completos en el Registro Mercantil, el estudio refleja que las 1.496 corredurías independientes (aquellas no integradas en ningún grupo) analizadas han sumado una cifra de negocio de 825,4 millones de euros. Este dato supone un crecimiento del 8%, frente a la media sectorial del 7,54%.

Por otra parte, estas corredurías consiguieron unos beneficios antes de impuestos de 104,5 millones de euros con incremento del 12,65% respecto al ejercicio anterior. Se trata de un importante incremento si lo comparamos con el estancamiento sectorial (-0,10%), reflejado en este estudio que tiene en cuenta prácticamente la totalidad de corredurías con ingresos superiores a los 50.000 euros anuales.

Estos datos ponen de manifiesto la fortaleza estructural de estos negocios para hacer frente a la crisis provocada unos meses después por la Covid-19.

Cifras globales

En cuanto a cifras globales, el estudio revela un crecimiento de facturación de las corredurías de seguros (personas jurídicas) del 7,54% en el año 2019. Se trata de un porcentaje similar al del año anterior y muy por encima de la inflación registrada (0,8%). Sin embargo, el beneficio se estancó al situarse en 246 millones de euros, cifra que supone un descenso del 0,1% frente a una subida superior al 30% en 2018.

Esta reacción en la cifra de beneficio se produce fundamentalmente por la mala evolución que presentan las corredurías multinacionales, que ven disminuir sus resultados antes de impuestos en un 15,94%, situándose en 80,4 millones de euros.

Los mediadores denuncian que las malas prácticas de la banca han aumentado en los últimos seis meses

Javier Barberá ha advertido que "las prácticas abusivas de la banca han aumentado en los últimos seis meses y las entidades financieras siguen aprovechando la concesión de créditos para vincularlos a la contratación de seguros a través de sus oficinas". El presidente del Consejo General de Mediadores también ha recordado que "se está incumpliendo la Ley General de Defensa de los consumidores y usuarios, la Ley de Mediación de Seguros y la Ley de Defensa de la Competencia".

Celebrada el 18 de marzo, la jornada sobre mala praxis bancaria (cuya grabación íntegra se puede ver aquí) ha sido organizada por el Colegio de Alicante con la participación de expertos financieros y profesionales del sector asegurador y la justicia. En ella, Barberá ha remarcado que "las administraciones y el regulador siguen consintiendo una situación que va contra el libre mercado y contra los derechos de los clientes, que en el momento de pedir un crédito están en una situación de inferioridad evidente".

En opinión del presidente de los mediadores de seguros colegiados "defendemos la libertad de mercado y la libre de competencia, por eso, no nos oponemos a que la banca venda seguros, sino a la forma en que lo hacen, abusando de su posición dominante".

Por último, Javier Barberá ha recordado que la práctica de vincular la concesión de un crédito a la contratación de un seguro tiene otra derivada muy grave para el cliente: "en muchas ocasiones el usuario paga un precio más alto que el del mercado o recibe unas coberturas por encima de sus necesidades reales. Todo ello a largo plazo puesto que lo normal es que mantenga el seguro durante los años que abarca la hipoteca".

El Real Decreto Ómnibus será aprobado en breve

El pasado 10 de febrero entró en el Consejo de Estado, para su dictamen, el Proyecto de Real Decreto sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros y por el que se modifica el Reglamento de Ordenación y Supervisión de los Seguros Privados, aprobado por el Real Decreto 2486/1998, de 20 de noviembre y el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

La entrada en el Consejo de Estado se ha producido por el trámite de urgencia y fue despachada por su Comisión Permanente el pasado 18 de marzo, por lo que el texto será aprobado en breve por el Consejo de Ministros.

Este texto, conocido como Real Decreto Ómnibus, viene a regular numerosas cuestiones de interés para la industria aseguradora, como las nuevas tablas de mortalidad, de supervivencia, de invalidez y de morbilidad, la formación de los distribuidores de seguros, las obligaciones contables y de información de los mediadores (DEC), las obligaciones derivadas de la Directiva de implicación a largo plazo de los accionistas, y el régimen de cooperación entre supervisores.

Y además...

Agentes y corredores distribuyen el 68,7% de las primas y el 61,1% de las pólizas de multirriesgos en 2020. Frente a estos porcentajes, la bancaseguros acapara el 24,1% de las primas y el 29,6% de las pólizas, según ICEA.

Sonia Calzada, primera presidenta de la Agrupación de RC de Corredores. La actual directora de Negocio Segmento Personas de Zurich sustituye a Mariano Martínez, convirtiéndose en la primera mujer que se pone al frente de la agrupación.

MERCADO

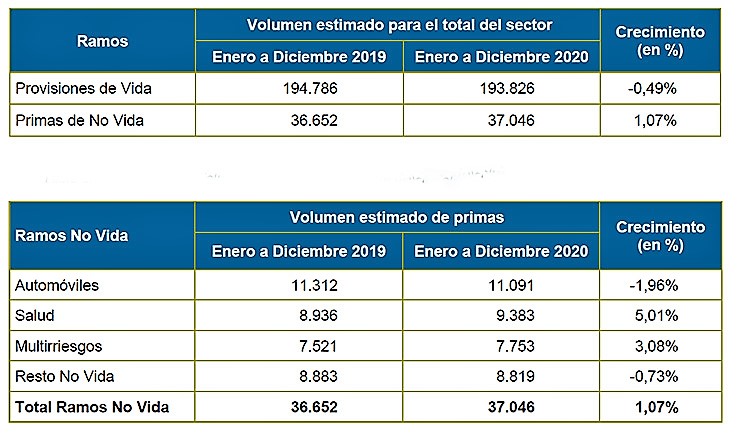

La facturación del sector cae un 8,30% en 2020

Los ingresos por primas a cierre de 2020 se situaron en 58.850 millones de euros. Esta cifra es un 8,3% inferior a la del ejercicio anterior, según la información de UNESPA a partir de los datos de ICEA.

Los ingresos por primas a cierre de 2020 se situaron en 58.850 millones de euros. Esta cifra es un 8,3% inferior a la del ejercicio anterior, según la información de UNESPA a partir de los datos de ICEA.

Desde la asociación se explica esta caída principalmente por "la paralización económica generada por la irrupción de la pandemia de la Covid-19 y las medidas adoptadas para contenerla". En todo caso, se ponen en valor los "elevados" niveles de solvencia del sector, "que superan con creces las exigencias que marca la regulación". La industria «también ha mantenido el servicio a sus clientes con normalidad a lo largo del ejercicio".

Salud crece un 5%

La facturación del negocio de Vida, reflejada en los ingresos por primas, menguó un 20,78%, totalizando 21.804 millones. El volumen del ahorro gestionado se ha mantenido estable con unas provisiones técnicas de 193.826 millones.

No Vida, por su parte, registra unos ingresos de 37.046 millones, un 1% más. Este segmento se beneficia del buen comportamiento de los Multirriesgos, que crecieron un 3,08%, hasta 7.753 millones, y sobre todo de Salud, cuya facturación repunta un 5,01% al cierre del año, hasta 9.383 millones.

En el lado contrario, la facturación en Autos baja un 1,96% en términos interanuales, cerrando 2020 con unos ingresos de 11.091 millones. Entre tanto, los seguros Diversos aportaron 8.819 millones, un 0,73% menos.

Las aseguradoras ganan un 16,6% más en 2020

Las aseguradoras lograron el pasado año un beneficio neto conjunto de 5.797 millones de euros, cifra un 16,6% superior a la del año anterior, según datos de ICEA. Este resultado de la cuenta no técnica corresponde a un 10,77% de las primas imputadas de negocio retenido, en comparación al 8,14% de 2019.

Las compañías aceleran la mejora de resultados, tras la subida del 5,2% que tuvieron en las ganancias en 2019.

En el año de la COVID-19, dos han sido los pilares del incremento del beneficio de las compañías en 2020. Autos, fundamentalmente, contribuye con un resultado de la cuenta técnica de 1.507 millones, un 67,8% más que un año antes, evidenciando claramente el efecto positivo que la menor movilidad a causa de la pandemia está teniendo en la siniestralidad del ramo. Además, Salud ve aumentar las ganancias técnicas casi un 50%.

Por el lado contrario, los Multirriesgos arrastran el impacto de la borrasca Gloria en el inicio del año, viendo como el resultado técnico baja un 11,8%. Casi en el mismo porcentaje (-11,3%) han disminuido las ganancias en el Resto de No Vida.

De la misma manera, Vida empeora su resultado técnico un 11,4%, aunque es el componente que más resultado aporta al conjunto del sector (2.125 millones).

Comportamiento dispar de la siniestralidad por ramos

El resultado de la cuenta técnica del sector se eleva a 6.291 millones, un 7,3% más. Corresponde a un ratio del 11,68% del negocio retenido frente al 9,59% de 2019. Este avance se produce pese al incremento en casi cuatro puntos que ha experimentado la siniestralidad del sector, con un ratio del 81,95% de las primas de negocio directo, en comparación al 77,98% de un año antes.

Esta subida se explica por la evolución del negocio de Vida, pues la siniestralidad en No Vida ha sido tres puntos inferior, quedando en el 64,44% de las primas directas, frente al 67,78% del año anterior.

Llama a la atención, particularmente, el dato de Autos. El ratio de siniestralidad del 64,43% que presenta el ramo no solo está por debajo de la media de No Vida, sino que es diez puntos porcentuales inferior al de un año antes.

En 2020, las indemnizaciones del seguro Agrario superaron por cuarto año consecutivo los 600 millones

La siniestralidad del seguro Agrario se situó en 632,9 millones de euros el pasado año, según datos de Agroseguro. Se trata del cuarto ejercicio consecutivo por encima de los 600 millones, aunque sin superar a 2012, que se mantiene como el año con mayor volumen de siniestralidad. La ratio de siniestralidad sobre prima de riesgo se situó el pasado ejercicio en el 99,6%.

Por comunidades autónomas, la Comunidad Valenciana y Castilla-La Mancha han registrado 92,6 y 85,4 millones de siniestralidad, respectivamente. A continuación, les siguen Cataluña (76,5 millones), Región de Murcia (74,2 millones), Extremadura (62,3 millones) y Aragón (61,7 millones).

El seguro de impago reduce a menos de la mitad la morosidad del alquiler en 2020

La declaración de la pandemia a mediados de marzo del pasado año ha llegado a triplicar la morosidad del alquiler en 2020 hasta más del 15%, con picos de hasta el 20%, según adelantó el Observatorio Español del Seguro del Alquiler (OESA) a finales de año. Un porcentaje que baja a menos de la mitad en el caso del alquiler con seguro de impago, que ha cerrado 2020 con un ratio del 7,2%.

La razón, según el Observatorio, es que "únicamente las compañías aseguradoras tienen la capacidad adecuada para filtrar la idoneidad de los inquilinos en función de su capacidad y circunstancias económicas a través de los scoring que realizan".

Las provincias con mayor siniestralidad el año pasaron fueron Madrid, Barcelona, Málaga o Guipúzcoa. El porcentaje "está bajando lentamente" e, incluso, "ha dado muestras de rebrote en las últimas semanas con motivo de los nuevos confinamientos". La previsión del Observatorio es que ya en marzo el alquiler con seguro recupere la media de siniestralidad anterior a la Covid-19, de alrededor del 3,6%.

Multirriesgo de Industria y Pyme suponen la mitad del coste estimado por la tormenta Filomena

Los datos facilitados a UNESPA por 28 entidades, que representan el 73% del mercado, sobre el impacto de la borrasca Filomena muestran que el seguro de Multirriesgo de Hogar abarcó el 76% de todos los siniestros. No obstante, es en el Multirriesgo de Industrias y Pyme donde las consecuencias económicas alcanzaron cantías más significativas, pues suponen aproximadamente el 50% del coste total estimado, según los datos provisionales de febrero.

En el ámbito del automóvil, se han comunicado 3.040 siniestros, con un coste estimado de aproximadamente 2,9 millones de euros, con un coste medio de 949 euros. Además, se ha realizado 121.907 asistencias en carretera, por un importe de 8,7 millones de euros (en este caso, la cuota de mercado de la información recopilada por UNESPA es del 45%).

El 84% del coste total, en Madrid

Las regiones más afectadas fueron: Andalucía, Castilla-La Mancha y , en especial, Madrid que representa el 78% de los siniestros y el 84% del coste total. Andalucía, Aragón, Asturias, Castilla-La Mancha, Castilla y León, La Rioja, Madrid y Navarra acumulan el 86% de los siniestros y el 92% de los importes indemnizados en España por seguros de multirriesgo a causa de la borrasca, y el 90% de los siniestros y pagos en el seguro de daños del automóvil.

Comparando todas estas cifras con los principales eventos derivados de riesgos de la naturaleza en los últimos 10 años, se observa cómo este episodio, aun no contemplando la información de la totalidad del sector, supera a todos estos eventos, con excepción de la tempestad ciclónica atípica Klaus (tanto en importe como en número de siniestros) y la DANA de septiembre de 2019 (en importe).

Es mentira que los vacunados contra la COVID-19 no estén cubiertos por los seguros

UNESPA ha asegurado que es falso el contenido de un audio que circula y que afirma que, si una persona muere después de haber recibido la vacuna de Pfizer y BioNTech o la de Moderna, las aseguradoras no pagan a los beneficiarios del seguro de Vida. Según el falso rumor, esto se debe a que "esas vacunas son una intervención médica experimental".

"Las aseguradoras de Vida sí pagan las indemnizaciones por fallecimiento de personas que hayan muerto tras haber recibido una vacuna frente al Covid-19", insiste la asociación.

Estas declaraciones salen a la luz en el marco del proyecto #VACÚNAte que Maldita.es y la agencia de noticias Servimedia desarrollan contra la desinformación sobre las vacunas de la Covid-19, con el apoyo de Google Digital News Innovation.

EIOPA marca la sostenibilidad del negocio y la adecuación de los productos como nuevas prioridades para los supervisores nacionales

EIOPA, la autoridad europea de supervisión de las pensiones y seguros de jubilación, ha identificado la sostenibilidad del modelo de negocio y el diseño adecuado del producto como dos prioridades estratégicas de supervisión a nivel de la Unión Europea que deberán tener en cuenta las autoridades nacionales competentes a lo largo de 2021. Esta modificación surge a raíz de la revisión del Reglamento de la autoridad comunitaria.

"Los organismos nacionales centrarán sus actividades de supervisión en el seguimiento del impacto del prolongado entorno de bajos rendimientos, así como de la crisis de la Covid-19 en la sostenibilidad del modelo de negocio y el desarrollo de las aseguradoras y las instituciones prestadores de pensiones de Empleo", detalla EIOPA en su informe de prioridades nacionales.

Además, los supervisores locales tendrán que monitorear el impacto de la crisis provocada por la pandemia en los productos y garantizarán que los requisitos de gobernanza de supervisión y productos (POG), entre otros los relacionados con la protección del consumidor y la conducta empresarial, se implementen "para abordar las deficiencias que surgieron en esta crisis".

"Los nuevos poderes que EIOPA adquiere con la regulación revisada representan una parte importante del nuevo conjunto de herramientas de convergencia de supervisión para abordar riesgos que requieren atención específica y acción de supervisión concertada en la Unión Europea", afirma Gabriel Bernardino, presidente de la institución.

"La selección del análisis de la sostenibilidad del modelo de negocio y el diseño adecuado del producto en el contexto de la crisis de la Covid-19 y el entorno prolongado de bajos rendimientos garantizará que las autoridades de cada país aborden simultáneamente los riesgos y las preocupaciones de supervisión en estas dos áreas y, por lo tanto, garanticen una mayor protección para todos los asegurados y partícipes, así como el funcionamiento ordenado de los mercados de seguros y de pensiones de jubilación", añade.

Una sentencia de la Audiencia Provincial de Girona valida la cobertura de interrupción de negocio por la COVID-19

La Audiencia Provincial de Girona ha condenado a una compañía a indemnizar con 6.000 euros, más los intereses legales, a un restaurante que tuvo que cerrar por el confinamiento y cuya póliza contemplaba la cobertura de interrupción de negocio. La propia sentencia, que es firme y sin posibilidad de recurso, reconoce que es la primera sobre el tema.

La Audiencia Provincial argumenta que "el asegurado ve interrumpido su negocio y mermados sus ingresos, y precisamente por ello, cuando en el condicionado general no se contempla expresamente el apartado 'paralización por resolución gubernativa ante una pandemia', y ello se opone por la aseguradora al asegurado, nos hallamos ante una clara limitación de los derechos del asegurado en un contrato de adhesión, por lo que, su validez y oponibilidad vendría condicionada al cumplimiento de los específicos requisitos, de aparecer destacadas de modo especial en la póliza y haber sido específicamente aceptadas por escrito, del art. 3 LCS".

Desde UNESPA, se entiende que la sentencia "no entra en el fondo de la cuestión y que para que la cobertura por interrupción de negocio se active debe haberse producido un daño material cubierto por la póliza sobre los bienes asegurados y este no es el caso cuando el cese de la actividad viene determinado por una decisión de la autoridad.

Desde el punto de vista de la asociación, la Audiencia Provincial de Girona se centra "en aspectos formales de la póliza como, por ejemplo, que la cláusula de cobertura no esté aceptada expresamente por el asegurado", apuntan portavoces oficiales de la asociación.

Acceso a la sentenciaEl Tribunal Supremo cuestiona los límites de cobertura del seguro de Defensa Jurídica

Una sentencia de la Sala Civil del Tribunal Supremo (de fecha 24 de febrero de 2021, número 101/2021), en materia de accidentes de tráfico, ha venido a fijar doctrina sobre el límite de cobertura del seguro de defensa jurídica de las aseguradoras.

Según ha dado a conocer 'Confilega', el límite de 600 euros como cobertura de seguros puede ser lesivo por bajo, y puede cercenar los derechos de los asegurados ya que con esa cuantía se impediría ejercer el derecho a la libre elección de abogado y/o procurador, "al no guardar ninguna proporción con los costes de la defensa jurídica", se puede leer en el texto legal.

En nuestra sección de Tribunas, tienes la opinión sobre esta sentencia de María Belén Pose, abogada y directora de la Asesoría Jurídica Corporativa de ARAG.

La rentabilidad a un año de los planes de pensiones individuales alcanza el 4,5% en febrero

El buen comportamiento de los índices bursátiles en febrero, tanto a nivel nacional como internacional, ha generado una fuerte revalorización de las carteras de los planes de pensiones individuales, que logran el pasado mes una rentabilidad media a 1 año del 4,5%.

Según las estadísticas facilitadas ayer por Inverco, solo los productos de Renta Fija Corto Plazo registran pérdidas, siendo los de Renta Variable los que alcanzan el rendimiento más alto (16,2%). En el largo plazo, los planes del Sistema Individual presentan una rentabilidad media anual (neta de gastos) del 3,1% y, en el medio plazo (10 y 15 años), las plusvalías son 3% y 1,9%, respectivamente. "Además de presentar rentabilidades positivas en todos los periodos", valora la asociación.

Crecimiento interanual del 6,4% del patrimonio

Las ganancias en la cartera de inversiones ha permitido que el patrimonio gestionado en planes Individuales alcance los 82.463 millones de euros, 449 millones más que a finales de 2020. En términos interanuales, el patrimonio de los Planes registra un crecimiento del 6,4% (4.924 millones de euros más que en el mismo mes del año anterior).

Con 189 millones en aportaciones y 256 millones en prestaciones, el mes de febrero deja un saldo de prestaciones netas de 67 millones.

En la elaboración de esta estadística, Inverco incluye una muestra de 966 planes de pensiones del Sistema Individual y 7,52 millones de cuentas de partícipes.

El sandbox financiero recibe 67 proyectos

El Ministerio de Asuntos Económicos y Transformación Digital ha recibido un total de 67 solicitudes en la primera convocatoria realizada para acceder al espacio controlado de pruebas previsto en la Ley 7/2020, de 13 de noviembre, para la transformación digital del sistema financiero, el conocido popularmente como sandbox.

Las solicitudes recibidas se trasladarán al Banco de España, la Comisión Nacional del Mercado de Valores/ y la DSFP por razón de la materia del proyecto para su evaluación y emisión del informe motivado. Es improbable que todos pasen los filtros, dados los requisitos planteados.

Según han dado a conocer fuentes ministeriales, los proyectos utilizan tecnologías como biometría e identidad digital, blockchain, computación en la nube, inteligencia artificial, Internet de las Cosas y Big Data.

La industria aseguradora no cuenta con ciberseguros adecuados

El mercado de los seguros cibernéticos tiene un enorme potencial de crecimiento, pero por ahora las aseguradoras carecen de los productos para satisfacer adecuadamente la demanda futura prevista, según Standard & Poor's.

La cobertura cibernética a menudo se añade a las pólizas de seguro de responsabilidad civil o de propiedad existentes que no estaban destinadas originalmente a cubrir el riesgo cibernético.

Frente a esto, la agencia aboga por el desarrollo de productos de seguro cibernético independientes y específicos. No solo reduciría este riesgo, sino que aclararía el alcance de la cobertura cibernética para los asegurados.

Y además...

Economía ha iniciado los trámites para modificar el Baremo de Autos. El primer paso: en marzo ha abierto una consulta pública para modificar las bases técnicas actuariales que contienen las hipótesis económico-financieras y biométricas del cálculo de los coeficientes actuariales.

Insurance Europe considera prioritaria la prevención, y no el precio, en los seguros frente al cambio climático. "Centrarse únicamente en los precios y las deducciones no contribuirá de manera constructiva a abordar los desafíos y mejorar la adaptación, mitigación y prevención del cambio climático", añade el seguro europeo, que aboga por encontrar soluciones industriales coordinadas y fomentar la colaboración público-privada.

Vida, el ramo con la menor concentración de negocio entre los 10 primeros grupos. Estos suman el 71,01% de las primas, mientras que en Autos alcanza el 85,61%. En Salud, el 'Top 10' acumula 83,4% de los ingresos, por el 75,4% conjunto de los líderes en Multirriesgos, según datos de ICEA.

Las ventanas de liquidez en las rentas vitalicias serán "objeto de especial seguimiento" por la DGSFP. Así lo explica el órgano de control en una nota aclaratoria.

ESTUDIOS - INFORMES - DOCUMENTOS

¿Qué pide el asegurado en la era postcovid?

¿Cómo serán las relaciones entre clientes y aseguradoras en los próximos años? ¿Qué esperan las personas de su aseguradora? ¿Cómo pueden las aseguradoras satisfacer las necesidades de sus clientes? ¿De qué forma ha incidido la pandemia en las prioridades de las personas? ¿Qué papel desempeña el seguro en la sociedad?

UNESPA trata de dar de respuesta a estas dudas en el informe 'Impacto de la COVID-19 en las conversaciones sobre el futuro del sector asegurador'

Diez conceptos clave resumen las pautas de futuro del Seguro

Flexibilidad. El informe detecta de que los consumidores se han tenido que adaptar a nuevas formas de vivir, por lo que partir de ahora se va a empezar a pensar, hablar y actuar en términos de flexibilidad.

Empatía. A partir de ahora, a las aseguradoras les activar la empatía con los clientes "y muchos más".

Libertad. Los consumidores sufren restricciones en su día a día y se están viendo muy limitados, por lo que, a partir de ahora, la misión de las compañías es hablarles en términos de libertad.

Transparencia. Vivimos momentos de profunda confusión y contradicción. Se está generando una gran desconfianza. Es básico como sector trabajar la transparencia.

Implicación. La crisis actual está impactando a negocios, sectores y autónomos. Se están viendo muy afectados. En la mano de la industria aseguradora está responder con mayor implicación.

Digitalización. El mundo virtual es un canal más que imprescindible en el día a día. Se ha convertido en el núcleo de conexión entre todos . Si o sí, el Seguro debe apostar por la digitalización de su relación para hablar y comunicarse.

Cercanía. Los clientes necesitan asesoramiento y acompañamiento por parte de las aseguradoras.

Colectivo. Se valora familia y el entorno que rodea a las personas. A la visión más individual, hay que sumar el valor de lo colectivo.

Estabilidad. Frente a la incertidumbre, la incerteza, y el desequilibrio actual, las aseguradoras pueden ofrecer la estabilidad que anhela los consumidores.

Intangible. Más allá de los bienes materiales, se tiene que dar más valor a todo lo intangible de la vida, para ayudar a crear y proteger el futuro.

Seis de cada diez aseguradoras esperan aumentar su facturación este año

Según la nueva edición del informe 'Perspectivas España 2021', realizado por KPMG en colaboración con CEOE, el 61% de las empresas prevé comenzar a recuperar su facturación en 2021, aunque el 66% no espera volver a niveles previos a la Covid-19 hasta, al menos, 2022. En porcentajes similares se mueven las aseguradoras.

El 61% de los directivos de aseguradoras encuestados para este informe reconoce que espera un incremento este año en la facturación de su empresa. Frente a estos, un 3% estima el mismo nivel de ingresos, por un 26% que espera un descenso.

En general, las compañías se muestran optimistas sobre la situación económica actual del sector asegurador. Más de la mitad (52%) la califica de buena, por un 39% que la considera regular. A 12 meses vistas, esta visión empeora y solo uno de cada cuatro (26%) cree que la situación sectorial será buena, siendo mayoría (43%) la que tiene una perspectiva regular.

COVID-19, sostenibilidad y ciberseguridad serán los temas clave de los seguros en 2021

La COVID-19 será, con diferencia, el tema más importante en los seguros a lo largo de 2021, pero la sostenibilidad seguirá siendo un tema esencial a largo plazo, según uno de los últimos informes de GlobalData.

Le sigue como tercer tema clave la ciberseguridad, ya que sigue cobrando importancia debido a la creciente digitalización. También ha cobrado mayor actualidad debido a la Covid-19, ya que los empleados de todo el mundo siguen trabajando desde casa, lo que ha fomentado los intentos de captación de fraudes.

El informe afirma que la Covid-19 será el tema definitorio hasta 2023, "ya que transformará el funcionamiento de los seguros y el funcionamiento de los mercados que asegura", señala.

Inverco prevé que las aportaciones a planes de pensiones individuales bajen más de un 30% este año por la nueva fiscalidad

El volumen de activos de los fondos de pensiones se situaría al cierre del presente año prácticamente en el mismo nivel que en 2020, con un patrimonio de 119.000 millones de euros (+0,4%). En su evolución influiría sobremanera el nuevo límite máximo de aportación a los planes individuales. Según Inverco, esta medida hará que las aportaciones brutas al Sistema Individual se vean reducidas en más de un 30%.

El 'Informe Anual y Perspectivas de Instituciones de Inversión Colectiva y Fondos de Pensiones' señala que la fiscalidad de los planes aplicable desde este año hará que en el resultado final apenas se deje sentir la rentabilidad esperada para los fondos, que podría situarse en 2021 entre el 2% y el 2,5%.

Además, el incremento en el límite máximo de las aportaciones del promotor a planes de Empleo hasta los 10.000 euros anuales se estima desde Inverco que tendrá un efecto nulo en el incremento real de aportaciones a productos colectivos.

Un 78% de los incendios cubiertos por el seguro ocurre en domicilios

El seguro paga al año 500 millones de euros para arreglar o indemnizar los daños causados por incendios. Así lo confirma el informe '¡Fuego! Los incendios asegurados en 2019-2020' elaborado por Estamos Seguros, en colaboración con Cepreven y Tecnifuego.

La mayor parte de los inmuebles protegidos por el seguro frente a incendio son viviendas (88%). El resto se reparte entre comercios (5,9%), comunidades de propietarios (3,4%), industrias (1,6%) y otro tipo de espacios.

Sin embargo, en cuanto al reparto de las indemnizaciones, las familias reciben el 40% del dinero, mientras que las industrias ingresan el 37% y los comercios otro 13%.

Concretamente, el incendio medio en una vivienda conlleva el pago de 2.930 euros por parte del seguro. Esta indemnización se triplica cuando se trata de comercios (8.768 euros) y se multiplica por 14 en el caso de industrias (42.081 euros).

Las aseguradoras deben mejorar su oferta a los consumidores

Las aseguradoras deben evolucionar para hacer frente a los cambios en el comportamiento y las prioridades de los consumidores provocados por la pandemia. Y la mayor oportunidad para las compañías está en los más afectados económicamente. "Los problemas sociales exigen que las aseguradoras se comprometan, colaboren y lideren el desarrollo de nuevas soluciones", se afirma en la 'Encuesta Global de Consumidores de Seguros de EY'.

La encuesta confirma que los consumidores buscan restaurar su bienestar y seguridad financiera, y más de la mitad de los encuestados planean ahorrar más como resultado de la Covid-19.

Aquellos que experimentaron las mayores dificultades financieras a causa de la pandemia tienen la intención de minimizar el riesgo financiero y la incertidumbre en el futuro.

Y que los consumidores más afectados son socialmente activos y valoran mucho la responsabilidad social en sus decisiones de compra de seguros.

Acceso a los resultados de la encuesta de EY.

Los intentos de fraude al seguro crecen de manera exponencial

La tasa de fraude al seguro detectado en España creció en 2020 hasta el 2,2%, frente al 1,94% que registró en 2019, según las conclusiones del 'VIII Mapa Axa de Fraude al Seguro'. Su evolución arroja un "crecimiento exponencial" en los últimos diez años, desde un ratio de solo el 0,85%, según Arturo López-Linares, director de Siniestros de la compañía en España.

El directivo explicó que el aumento en el último año se debe a causas habituales (aumento de las capacidades de detección de las compañías), pero también por la crisis, que genera un "caldo de cultivo en el que hay más tentación a cometer fraudes". Además, ha influido que la siniestralidad haya sido menor.

Los pagos indemnizatorios fraudulentos evitados en todos los ramos se han mantenido estables. En 2020 este importe fue de 67 millones de euros, lo que supone un incremento del 2% con respecto al año anterior.

El informe valoró que a la clasificación tradicional de tipos de fraude (ocasional, premeditado y organizado, en el que el pasado año ha bajado de 220.000 euros a 160.000 euros el importe medio reclama) se le va a sumar una nueva tipología: el fraude digital. "Va a ser bastante agresivo, pues las posibilidades son muchísimas, incluso modificando documentos, imágenes, firmas, etc. El reto está en usar la tecnología con la suficientes capaces de protección. Ese va a ser un fraude caro y que será cada vez más habitual", concreta.

La digitalización ofrece, eso sí, mejores metodologías para la detección gracias al uso de los datos, la robotización o la inteligencia artificial.

Acceso a la información de AXA.

Y además...

La pandemia dispara las averías en los aparatos electrodomésticos. Según datos analizados por Asitur Focus, los servicios de reparación de electrodomésticos durante los últimos 12 meses se han incrementado en un 29,5% respecto del mismo periodo del año anterior.

El 18% ha sufrido impagos significativos durante 2020, según el 'Estudio sobre la Gestión del Riesgo de Crédito en España', impulsado por Crédito y Caución e Iberinform.