Está en la sección: Noticias sectoriales

Mediación

El grupo de trabajo para la implantación de la estandarización del intercambio de información entre aseguradoras y corredurías está satisfecho por cómo avanza la implantación del proyecto. Según una nota de prensa de los representantes de organizaciones de mediadores, todas las partes -aseguradoras, mediadores y empresas de tecnología-, coinciden en que “no han encontrado dificultades relevantes en los trabajos realizados para implantar los formatos, por lo que las noticias no pueden ser más positivas”. Además, consideran que la incorporación de otras aseguradoras “no debería entrañar dificultad por lo que se ha acordado constituir un Grupo II de implementación con entidades aseguradoras que aún no han participado para que vean la utilidad del Proyecto desde la experiencia adquirida hasta la fecha”.

Fiatc, Generali, Helvetia, Liberty, Mapfre, Pelayo, Plus Ultra y Reale son las aseguradoras que ya trabajan en esta implantación. Si todo marcha según el calendario fijado, los formatos de ‘Pólizas’ y ‘Recibos’ podrían estar implantados para todos los ramos antes de que finalice 2014.En noviembre se celebrará una nueva reunión donde se hará una nueva puesta en común del avance del proyecto. Mientras tanto, se ha acordado preparar un documento de carácter divulgativo que explique al sector qué es EIAC y qué ventajas aporta. Todos coindicen en la apuesta decidida del sector hacia la implementación del EIAC en los próximos meses.

Agentes y corredores, los preferidos por los clientes

Los agentes y los corredores fueron el principal canal elegido por los asegurados españoles, acumulando una cuota de mercado del 42%.El resto del mercado se reparte entre operadores de bancaseguros (38%) y comercialización sin mediador (19,56%), según datos de ICEA. En el negocio de Vida, cerca del 70% del negocio esta intermediado por bancaseguros. En la distribución de las nuevas ventas, el canal bancasegurador representó el 60% del total de primas, seguido de agentes y corredores con un 30%.

Nueva fecha de revisión de las DEC de mediadores: 30 de abril

A través del Real Decreto 681/2014, de 1 de agosto, el Gobierno establece el 30 de abril como la fecha en la que los mediadores deben remitir la Documentación Estadístico-Contable (DEC) al supervisor. Esta fecha antes era el 10 de julio. "Esta modificación se justifica en la necesidad de que la Dirección General de Seguros y Fondos de Pensiones disponga de la necesaria información para el ejercicio de sus funciones, al haber sido suprimida la carga administrativa de la obligación de remisión de la documentación semestral. Además, se consigue unificar la fecha de remisión de la información con las Comunidades Autónomas que tienen asumidas competencias de supervisión respecto de la Mediación", aclara el Gobierno.

Rodríguez-Ponga valora la labor de los corredores de seguros

En la Dirección General de Seguros y Fondos de Pensiones (DGSFP) se trabaja para dotar, aún más, de transparencia al sector asegurador, algo que pasa también por simplificar la terminología aseguradora. De hecho, la propia directora general de Seguros y Fondos de Pensiones, Flavia Rodríguez-Ponga, sugiere que los próximos proyectos del sector se debieran centrar en trabajar en la simplificación de la terminología aseguradora.

Así se manifestó, en respuestas a las preguntas de los asistentes al ‘Desayuno con Inade’, en la que participó como ponente. También afirmó que, sobre la forma de distribución de los seguros, “se debe poner orden en cuanto a las figuras autorizadas a la Mediación en España; en todo caso se hará con las transposición de la IMD II”.

En cuanto a la transparencia y atención al cliente, reconoció que los corredores de seguros están ejerciendo una buena labor, ya que “no hay tantas quejas del consumidor hacia el corredor como hacia las compañías de seguros”, aunque “el producto debe ser bien explicado”.

Sector

Antes de las vacaciones veraniegas, el Consejo de Ministros aprobaba el Real Decreto 681/2014, de 1 de agosto, por el que se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por Real Decreto 304/2004, de 20 de febrero, el Reglamento sobre la instrumentación de los compromisos por pensiones de las empresas con los trabajadores y beneficiarios, aprobado por Real Decreto 1588/1999, de 15 de octubre, el Reglamento de Ordenación y Supervisión de los Seguros Privados, aprobado por Real Decreto 2486/1998, de 20 de noviembre, y el Real Decreto 764/2010, de 11 de junio, por el que se desarrolla la Ley 26/2006, de 17 de julio, de Mediación de Seguros y Reaseguros Privados en materia de información estadístico-contable y del negocio, y de competencia profesional.

El Real Decreto reduce las comisiones máximas legales de gestión y depósito "para adaptarlas a la situación de los mercados financieros actuales, nacionales e internacionales". De esta forma, la comisión máxima se reduce un 30%, pasando del 2,5% al 1,75%, lo que, calcula el Gobierno, "va a beneficiar a 4,5 millones de participes con un ahorro de 121 millones de euros anuales". De forma más detallada, se establece un máximo para la comisión de gestión del 1,5% (medio punto menos) sobre la cuenta de posición del plan de pensiones, con la posibilidad de sustituir dicho porcentaje por el 1,2% del valor de la cuenta de posición más el 9% de la cuenta de resultados. En cuanto a la comisión máxima de depósito se baja del 0,5% al 0,25% sobre la cuenta de posición del plan de pensiones. Estos nuevos límites entraron en vigor el 2 de octubre.

En el texto también se impulsa una mayor "transparencia" al exigir ampliar la información que recibe el partícipe antes de contratar un plan de pensiones individual a través del documento de datos fundamentales.

En este refuerzo de la transparencia, también se quiere "facilitar la comparación de productos mediante la armonización del método de cálculo de la rentabilidad esperada de la operación", siendo esta "el tipo de interés que iguala las primas que el tomador paga con el importe de las prestaciones que se espera recibir".

La entidad aseguradora tiene que notificar al cliente esta rentabilidad esperada antes de la celebración del contrato. Esta obligación ya se ha establecido en el texto refundido de la Ley de Ordenación y Supervisión de los Seguros Privados. Ahora se modifica, en este mismo sentido, el Reglamento de Ordenación y Supervisión de los Seguros Privados.

Otro de los pasos dados es lo que se presenta como "una mejora el cálculo actuarial de las previsiones de Decesos", por la que se deroga un método de cálculo de la provisión de decesos que nació en 1998, como forma de cálculo para pólizas anteriores a la entrada en vigor del Reglamento.

Acceso al Real Decreto 681/2014, de 1 de agosto

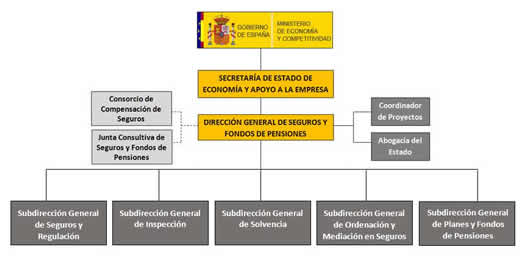

Cambios organizativos en la DGSFP

Miriam Blázquez, subdirectora general de Solvencia. A través del Real Decreto 672/2014, de 1 de agosto, del Ministerio de Hacienda y Administraciones Públicas por el que se desarrolla la estructura orgánica básica del Ministerio de Economía y Competitividad y que, en lo que al órgano de control de Seguros se refiere, crea una nueva Subdirección General de Solvencia.

Según se explica en el propio texto del Real Decreto, para llevar a cabo el nuevo proceso de supervisión y dar cumplimiento a las nuevas funciones encomendadas por la Directiva Solvencia II resulta necesario reforzar la capacidad de actuación de la DGSFP de forma que se dé respuesta a los retos derivados de esta iniciativa, tanto a nivel regulatorio como de control y supervisión.

Por otro lado, se da nueva denominación a la Subdirección General de Seguros y Política Legislativa que se convierte en la Subdirección General de Seguros y Regulación, y a la Subdirección General de Ordenación del Mercado de Seguros, que pasa a denominarse Subdirección General de Ordenación y Mediación en Seguros.Miriam Blázquez ha sido designada subdirectora general de Solvencia, una nueva subdirección con la que se otorga importancia a Solvencia II, uno de los mayores retos del sector asegurador.

Desde su nuevo cargo, ejercerá las funciones relativas al seguimiento y participación en los Colegios de Supervisores, los procedimientos de autorización para el cálculo del capital regulatorio basados en modelos internos o parámetros específicos, la clasificación de los fondos propios de entidades aseguradoras, y los fondos propios complementarios, los procedimientos de las autorizaciones y comunicaciones iníciales relativas al gobierno corporativo en el nuevo régimen de solvencia aplicable a las entidades aseguradoras y reaseguradoras, así como los demás procedimientos de autorización derivados del régimen de Solvencia II.

Licenciada en Derecho por la Universidad Autónoma de Madrid, es miembro del Cuerpo Superior de Inspectores de Seguros del Estado y miembro del Registro Oficial de Auditores de Cuentas. Se incorporó a la DGSFP hace 14 años, asumiendo, entre sus primeras responsabilidades, las de coordinación de Inspección de No Vida y grupos internacionales (miembro del grupo Pilar I del entonces CEIOPS). Posteriormente estuvo al frente de la Unidad de Solvencia, hasta asumir en enero de 2013 el puesto de coordinadora de Proyectos.

María Nuche, coordinadora de Proyectos de la Dirección General de Seguros y Fondos de Pensiones. Licenciada en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid, Nuche es Inspectora de Seguros del Estado y trabaja en la DGSFP desde 2002, donde ha prestado sus servicios en la Subdirección General de Inspección, dentro del área de Inspección in situ y en el Área de Régimen Cautelar.

Ha sido Coordinadora de Inspección de grupos nacionales y ha formado parte de la Unidad de Solvencia. En la actualidad era la Jefa del Área de Control de Prácticas de Mercado.Jorge Cano, nuevo responsable del Área de Control de Prácticas de Mercado. Jorge Cano Delgado ha sido designado responsable del Área de Control de Prácticas de Mercado de la Subdirección General de Ordenación y Mediación de Seguros de la DGSFP.

El beneficio de las aseguradoras empeora un 13,9% en el primer semestre del año

La cuenta no técnica de las aseguradoras se situó, al cierre del primer semestre del año, en el 9,32% de las primas imputadas de negocio retenido, frente al 10,63% de junio de 2013, según las estadísticas de ICEA. En términos absolutos, y con un volumen de primas imputadas de 25.234,76 millones a 30 de junio, la cuenta no técnica se traduce en un beneficio del sector en de aproximadamente 2.350millones de euros, un 13,9% menos que en el primer semestre de 2013.

Los cinco primeros grupos facturan el 40,2% de las primas hasta junio

Los datos de ICEA revelan que los cinco primeros grupos del Seguro español acumularon una cuota de mercado del 40,2%, que se eleva al 60,12% para los diez primeros grupos y al 78,32% para los 20 primeros, según ICEA.La clasificación está liderada por Mapfre, seguido por el grupo asegurador de Caixabank y Grupo Mutua Madrileña.

Vida Riesgo: leve crecimiento compensado por la fuerte bajada en las prestaciones por siniestros

Las primas de seguros de Vida Riesgo han alcanzado los 1.996 millones de euros al final del primer semestre del año. Esta cifra, aportada por ICEA, un crecimiento del 0,36% anual. Por su parte, el número de asegurados totales es de 21.143.281, con un decrecimiento del 2,19% anual.

Frente al estancamiento en el volumen de primas y el retroceso en el número de asegurados, la buena noticia es la reducción de un 20,49% en las prestaciones por siniestros, que alcanzaron en este periodo los 528 millones de euros.

El nuevo baremo aumentará notablemente las indemnizaciones de las víctimas graves y muy graves y las de fallecidos

La sede de INESE en Madrid una jornada sobre la propuesta de reforma del sistema de valoración de daños personales causados en accidentes de circulación. En la jornada se explicó la reforma propuesta, se abordaron los problemas que se plantean con la valoración médica y se habló sobre los factores correctores de la tabla de secuelas, entre otros temas. Además, se señaló que las indemnizaciones de las víctimas graves y muy graves, así como las de los fallecidos, en líneas generales, se incrementan notablemente con respecto a la situación actual. Sin embargo, no ocurre lo mismo con los lesionados más leves, poniendo coto, especialmente, a las indemnizaciones por latigazos cervicales.

La facturación en Autos no crecerá hasta 2015

Un informe sectorial de DBK pronostica que la facturación por primas en el seguro de Autos mantendrá todavía este año la tendencia a la baja de los últimos ejercicios, si bien con una caída menos marcada. Estima que el valor del mercado disminuirá alrededor de un 1,5%, situándose por debajo de los 10.000 millones de euros. En 2015, la facturación por primas previsiblemente registrará una variación positiva. El estudio también muestra que agentes y corredores/corredurías continúan siendo el principal canal de distribución de seguros en el ramo.

Tráfico mejora la integración de datos del FIVA en su registro de vehículos

La Dirección General de Tráfico (DGT) reconoce que "una de las debilidades históricas del registro de vehículos, residía en la falta de coherencia entre los datos que obraban en el Fichero Informativo de Vehículos Asegurados (FIVA) y los datos consignados en el registro de vehículos de la DGT, generando justificadas quejas y reclamaciones por parte de los ciudadanos".

Hasta ahora, el FIVA, fichero de carácter público gestionado por el Consorcio de Compensación de Seguros (CCS) y que incluye los datos de los vehículos asegurados, a partir de los datos facilitados por las entidades aseguradoras y el propio CCS, se actualizaba mediante el envío diario de ficheros con datos concernientes a los datos de los vehículos asegurados. Sin embargo, desde el 9 de septiembre, se ha sustituido la comunicación diaria de los datos del FIVA a través del envío de ficheros, por una comunicación telemática a través de un servicio web. Para que los datos sean 100% fiables, se han introducido filtros de seguridad y reglas de negocio.

Tras esta operación, el 9 de septiembre Tráfico comunicaba que los datos del FIVA que constan en el CCS "son exactamente iguales a los que constan en el registro de vehículos de la DGT".

Una sentencia obliga a una aseguradora a pagar la reparación de un vehículo, no su valor venal

Una aseguradora deberá afrontar la reparación de un coche que sufrió diversos desperfectos en un accidente, y no solo el importe de su valor venal. Así lo ha dictaminado la Audiencia Provincial de Murcia que revoca, en parte, la que dictó un Juzgado de Primera Instancia de Caravaca de la Cruz (Murcia), que la condenó a al pago de 9.000 euros por las lesiones sufridas por el accidentado y 12.810 euros por los daños del vehículo, en base al seguro a todo riesgo (con franquicia de 500 euros) que se había concertado.

La Audiencia falla que "no se acoge el valor venal dado que la propia juez (de primera instancia) reconoce que es una cláusula limitativa que remite al valor venal para el caso de que el vehículo tenga más de un año desde la matriculación; constando únicamente firmado que la aseguradora cubre el valor del vehículo por daños propios menos la franquicia mencionada de 500 euros".

Sin embargo, al contrario que en la sentencia de primera instancia, no acepta la tesis de que "el asegurado había aceptado la peritación con arreglo al valor venal", dado que el perito no es de parte, "sino un perito nombrado a instancias de la propia aseguradora, sin que conste que se lo haya comunicado al asegurado, y menos que este haya aceptado recibir el valor venal del vehículo", no siendo por tanto vinculante para el asegurado al no haberse seguido el trámite del artículo 38 de la Ley de Contrato de Seguro.

Por ello, ordena indemnizar con los 17.560,08 euros reflejados en la factura, "que ha sido satisfecha por haber sido realmente reparado el vehículo", a la que se le descontará los 500 euros de franquicia, aceptados por el propio actor. En consecuencia, concluye "la aseguradora debía abonar 9.000 euros por la incapacidad, y 17.060,08 euros por los daños reparados del vehículo, lo que suma 26.060,08 euros".

Incrementos de entre el 10% y el 33% en la subvención de las principales líneas del Plan de Seguros Agrarios de 2014

El Consejo de Ministros ha acordado, a propuesta del Ministerio de Agricultura, Alimentación y Medio Ambiente, incrementar entre un 10% y un 33% (dos puntos porcentuales) la subvención de las principales líneas del Plan de Seguros Agrarios Combinados para el ejercicio 2014. Dicho aumento en la subvención base se aplica a la contratación de los módulos 2, 3 y P de ocho líneas de seguro de coberturas crecientes que iniciaron su periodo de contratación el pasado 1 de septiembre. También se destina a la contratación de la línea de seguro base, con cualquiera de las garantías adicionales posibles, del seguro de coberturas crecientes para uva de vinificación en la Península y Baleares.

Siete de cada diez pymes desaparecen tras un siniestro

Con el objetivo de asesorar y crear un mapa de riesgos personalizado para que cada empresa se encuentre asegurada ante cualquier eventualidad, se ha presentado el estudio ‘Empresas 360° sobre las necesidades de aseguramiento de las empresas españolas’. Impulsado por Mapfre, en colaboración con la Confederación Española de la Pequeña y Mediana Empresa (CEPYME) y elaborado sobre los datos de más de 4.000 empresas españolas con una facturación de hasta 20 millones de euros, el estudio arroja un primer dato sorprendente: 7 de cada 10 pymes desaparecen si no tienen un seguro que cubra la paralización de su actividad. Este desconocimiento del riesgo es solo la punta del iceberg, ya que la percepción que los empresarios tienen sobre cómo están cubiertos sus riesgos difiere de la realidad y tienden a ser excesivamente optimistas. Así, uno de cada tres empresarios considera que sus riesgos están no ya adecuadamente cubiertos sino muy bien cubiertos y, sin embargo, prácticamente uno de cada tres riesgos empresariales no dispone de una protección adecuada.

Los supervisores de la UE reconocen una "preocupación sustancial" por las malas prácticas por parte de las entidades financieras

Las autoridades de supervisión de la UE de banca, valores y mercados y seguros alertan sobre el riesgo que representa tanto para los consumidores como para la estabilidad financiera las malas prácticas que se realizan tanto en la venta de productos financieros como en la manipulación de índices que realiza la banca. Esta alerta se recoge en el informe que bianual elaboran las tres autoridades de supervisión sobre los riesgos y las vulnerabilidades del sistema financiero de la UE.

Preocupación en Insurance Europe por las normas propuestas sobre protección de datos en la UE

Insurance Europe, federación que agrupa a las asociaciones de aseguradoras europeas, considera que las normas que quiere impulsar la Unión Europea sobre protección de datos “podrían hacer que sea difícil para las aseguradoras continuar prestando sus servicios según lo que esperan los consumidores, y poder luchar contra el fraude y la evasión fiscal con eficacia”. Estas incertidumbres se resumen en los comentarios que la federación ha enviado a la consulta abierta a la propuesta de la Comisión para un nuevo reglamento general de protección de datos proporcionada por la Presidencia griega de la UE.

Casi el 70% de los propietarios con Seguro de Alquiler lo renueva por segundo año

El Observatorio Español del Seguro del Alquiler (OESA) señala que los Seguros de Alquiler siguen creciendo y consolidándose como la herramienta de garantía preferida por el sector, como lo demuestra que el 68,94% de los propietarios con estos seguros renueve al segundo año.

Las características que más valoran los propietarios para contratar un Seguro de Alquiler son: las coberturas que ofrecen (27%); el coste (22%); la rapidez de respuesta (18%); el informe de solvencia del inquilino (12); la identificación de la marca (11%); y gestión en la tramitación del siniestro (10%).

Multirriesgo Hogar: un tercio de los siniestros de hogar son causados por daños por agua

El 32% de los siniestros de hogar fueron producidos por agua, seguidos de las roturas de cristales, con un 19,3%. Por importe siniestral, daños por agua supuso el 36,4% del total, robo el 15,6% y rotura de cristales el 10,7%. Así se desprende del estudio realizado por ICEA ‘Análisis Técnico de los Seguros Multirriesgo. Estadística año 2013’.

Zurich advierte de la importancia de los ciberriesgos

Zurich ha presentado su estudio 'Más allá de la pérdida de datos: las interconexiones globales del ciberriesgo', realizado en colaboración con el Atlantic Council. El trabajo revela que la creciente dependencia de las nuevas tecnologías ha creado una compleja red de riesgos interconectados que podrían ocasionar un shock global similar al producido por la crisis financiera que estalló en el año 2008. Ante esta situación se recomienda que gobiernos, empresas e instituciones trabajen en la elaboración de estrategias adecuadas para mejorar su respuesta ante estos ciberriesgos y tratar de minimizar los posibles impactos globales sobre organizaciones, economías y sociedades.

Más información en la sección de Patrocinadores

Estudios - Informes

'Estudio comparativo multirriesgos para empresas' de INESE

¿Cuáles son las garantías no opcionales en los Multirriesgos para pymes?

Las garantías de Incendio y Daños Complementarios son las únicas ofertadas por las aseguradoras que son de contratación obligatoria en los Multirriesgos para pymes. En el caso de empresas de mayor tamaño, se ofrecen tanto de forma opcional como básica. Además, estas garantías se ofrecen en la práctica totalidad de los casos con una cobertura del 100% del valor asegurado por continente o contenido.

Estas son algunas de las conclusiones del informe que INESE acaba de publicar bajo el título 'Estudio comparativo multirriesgos para empresas', en el que se analizan a fondo los productos dirigidos a empresas que ofrecen las principales aseguradoras del país. Las compañías analizadas son: Allianz, Axa, Catalana Occidente, Mapfre, Generali, Plus Ultra, Reale y Zurich, que aglutinan en este segmento un 83,26% de la cuota de mercado.

Más datos de interés:El informe aporta, asimismo, otra serie de datos muy interesantes. Destacan entre ellos:

- En daños por lluvia, la totalidad de las compañías establece el límite mínimo para dar cobertura en 40 litros por metro cuadrado. Sin embargo, en los daños causados por el viento, no hay homogeneidad, dándose una horquilla de entre 75 y 96 kilómetros por hora para ser indemnizable el siniestro.

- Al contrario que en los Multirriesgos Hogar, en este tipo de pólizas dirigidas a empresas no todas las compañías otorgan coberturas a la loza sanitaria y a los elementos de mármol, granito y similares por la garantía de roturas.

- La garantía de Lucro Cesante se ofrece en pymes en las tres modalidades tradicionales: gastos permanentes, beneficio bruto e indemnización diaria. Sin embargo, en empresas de mayor tamaño, esta última modalidad no se ofrece.

- En Avería de Maquinaria y Equipos Electrónicos todas las compañías establecen una franquicia obligatoria.

- En pymes la garantía de Responsabilidad Civil se ofrece por todas las compañías, mientras que en seguros para empresas de mayor tamaño ha de contratarse, en muchos casos, en póliza propia de este ramo.

- En la garantía de envío de profesionales para siniestros no cubiertos por la póliza, tan sólo dos compañías ofrecen en su producto pyme cobertura de gastos de desplazamiento e incluso mano de obra gratuita para determinadas reparaciones.

- Las garantías de Defensa Jurídica y Asistencia no suelen aparecer ni siquiera como optativas en las pólizas dirigidas a grandes empresas.

'Guía sobre planificación financiera para la jubilación' de Instituto Aviva de Ahorro y Pensiones

Una guía práctica para planificar el ahorro para la jubilación

‘Tu jubilación paso a paso. Entiende. Decide. Planifica’ es el nombre que el Instituto Aviva de Ahorro y Pensiones ha elegido para la guía de planificación financiera que ha elaborado en colaboración con Analistas Financieros Internacionales (AFI).

La publicación va dirigida al público general y con ella se pretende reforzar su compromiso por concienciar a los ciudadanos sobre la necesidad de planificar el ahorro a largo plazo de cara a la jubilación.

La guía se puede conseguir, de forma gratuita, en la web del Instituto Aviva. En ella se recogen, de forma práctica, didáctica y visual, los conceptos básicos relacionados con la planificación financiera, así como una explicación detallada sobre el funcionamiento del sistema público de pensiones, incluyendo las modificaciones de las últimas reformas.La guía incluye también ejemplos prácticos y glosarios de términos que apoyan la explicación de estos conceptos.

'Medios de pago y ahorro en activos financieros' de Índices de Opinión Pública

Los hogares ahorran una media de 14.964 euros

Los hogares españoles ahorran una media de 14.964 euros en productos de ahorro, como cuentas, libretas, depósitos, planes de pensiones y seguros de Vida, de inversión o mixtos, según el estudio ‘Medios de pago y ahorro en activos financieros’ elaborado por Índices de Opinión Pública.

Dos terceras partes de los hogares que tienen ahorros en alguno de estos activos financieros disponen de menos de 10.000 euros en estos productos (64%) y el 14,9% tienen entre 10.001 y 50.000 euros. Por comunidades, el mayor importe medio se registra en Cataluña (18.374 euros) y el menor en Andalucía (10.964 euros).

Acceso a las principales conclusiones del estudio

ASOCIACIÓN PROFESIONAL DE MEDIADORES DE SEGUROS. APROMES

C/ Maldonado nº 41, 28006 Madrid

Tel: 91.564.07.23

Fax: 91.564.07.27

e-mail: apromes@apromes.com