Está en la sección: Reportaje

Informe 2013 DGSFP

Mediadores, "un canal de información adecuada y transparencia a favor del cliente"

La información que anualmente facilita la DGSFP, sobre la evolución del sector asegurador en nuestro país, es de gran interés para todos los actores del mismo, ya que los datos aportados ayudan a conocer mejor el entorno en el que se opera. Así, el Informe 2013, publicado por el Ministerio de Economía y Competencia, con los datos facilitados por la DGSFP, reconoce que el sector asegurador ha sido capaz de hacer frente a la crisis económica con dignidad y contribuyendo de manera significativa al PIB nacional. Pero esta fortaleza, según los datos del citado informe, se está viendo afectada por la prolongación en el tiempo de la crisis. De hecho, el pasado ejercicio “se ha observado una caída del volumen de primas del - 2,57%; que afecta tanto a Vida (-2,98%), como a No Vida (- 22%).

En No Vida, la variación no ha sido homogénea para todos los ramos; así, según se puede leer en la introducción del informe, escrita por Flavia Rodríguez-Ponga, directora general de Seguros y Fondos de Pensiones, “mientras que Salud y Decesos mejoran (2,4%, y 5,1% respectivamente) Multirriesgos y Automóviles se contraen (-0,4% y -4% respectivamente).

Por su parte, el resultado técnico-financiero de Vida empeora respecto a 2012 (10,7% frente al 12,8%), lo que se debe sobre todo al bajón del resultado técnico. En No Vida, retrocede el margen técnico y mejora el financiero respecto al año anterior, manteniendo un resultado técnico -financiero por encima del 9%”.

No obstante, en el pasado ejercicio, mejoraron los ratios de solvencia del sector asegurador (114% cobertura de provisiones técnicas y 303,2% margen de solvencia, frente a 113,1% y 285,3% respectivamente en 2012), “consolidándose unos márgenes superiores en No Vida frente a Vida”.

Otro dato positivo es el relacionado con la previsión social complementaria, donde el patrimonio gestionado ha aumentado “un 6,86% como consecuencia de la mejora de los mercados financieros”. Pero, las aportaciones a planes de pensiones se redujeron en un 0,46% y también se indica como el proceso de disminución del número de entidades gestoras y especialmente de entidades depositarias iniciado en años anteriores.

UNA LABOR FUNDAMENTAL

Hasta aquí, un breve resumen de los datos de negocio asegurador; pero el informe también recoge cómo ha evolucionado la Mediación de Seguros y Reaseguros. Un canal en el que los profesionales que lo conformamos podemos sentirnos contentos porque, según apunta Flavia Rodríguez-Ponga, en 2013 hemos desempeñado “una labor fundamental, tanto para el cliente como para las compañías de seguro y reaseguro, sirviendo tanto como un mecanismo básico en la distribución de seguros como un canal de información adecuada y transparencia a favor del cliente”.

Sobre el número de actores que a 31 de diciembre de 2013 se encontraban dados de alta en el Registro de la DGSFP se recoge que la cifra de agentes exclusivos era de 86.042, frente a los 88.132 del mismo periodo de 2012. De las tres figuras que operan de forma exclusiva (agentes personas físicas, agentes personas jurídicas y operadores de bancaseguros), solo estos últimos han incrementado el número, aunque mínimamente. Otro dato interesante es que sobre la cifra total, son 19.025 los agentes exclusivos que cuentan con concedida autorización de la entidad principal para realizar actividades para una segunda.

Por su parte, los agentes vinculados han llegado a los 199, 13 más que en 2012; mientras que por parte de los operadores de bancaseguros se dieron de baja 7. Por otra parte, durante 2013 se inscribió una agrupación de interés económico formada por operadores de bancaseguros resultando inscritas a finales del ejercicio de referencia un total de 12 agrupaciones de empresas de mediación.

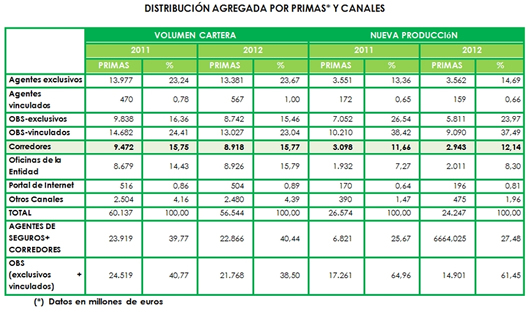

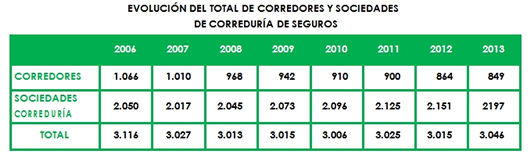

CORREDORESEn cuanto a corredores, las personas físicas mostraron en 2013 un descenso del 1,74% respecto a 2012, tendencia similar a la mostrada en ejercicios anteriores. Así, el número de inscripciones concedidas en 2013 fue de 46 y las cancelaciones llegaron a 58. Por otra parte, se transfirieron 3 expedientes de inscripción a los Registros de las Comunidades Autónomas. Como resultado de ello, el número total de inscritos en el registro de la DGSFP llegó en a 849 corredores.

La tendencia en las personas jurídicas ha sido diferente: el número de sociedades de correduría de seguros a las que se concedió autorización para ejercer la actividad fue de 99, número superior al del ejercicio anterior, que se solicitaron 86. Por otra parte, se dieron de baja 52 sociedades y se transfirió 1 expediente a los registros de las Comunidades Autónomas.

Así, teniendo en cuenta las altas y las bajas, el número total de sociedades inscritas ascendía a 2.197, lo que supone un ligero incremento del 2,14 %, respecto al ejercicio anterior. Un dato sobre el que hay que reflexionar habida cuenta de que hay quien habla de una creciente concentración.

Asimismo, se indica que continuó la constitución de uniones temporales de empresas de correduría de seguros, fundamentalmente con el objetivo de concurrir como licitadoras en los contratos de las Administraciones Públicas. En este sentido, se inscribieron 2 nuevas uniones temporales de empresas, y se canceló la inscripción de 2, resultando un número total de 38 uniones temporales.

También ha experimentado un ligero incremento el número de auxiliares asesores, pasando estos de 1.125, en 2012, a 1.346, en 213. Las bajas registradas fueron 163, mientras que las altas se situaron en 384.

ASOCIACIÓN PROFESIONAL DE MEDIADORES DE SEGUROS. APROMES

C/ Maldonado nº 41, 28006 Madrid

Tel: 91.564.07.23

Fax: 91.564.07.27

e-mail: apromes@apromes.com