Noticias Sectoriales

MEDIACIÓN

La Comunidad Valenciana adapta su supervisión sobre mediadores a la Ley de Distribución

La Generalitat Valenciana ha aprobado el decreto por el que se regula el ejercicio de la potestad supervisora sobre los distribuidores de seguros bajo su competencia (corredores, agentes vinculados y operadores de banca-seguros). El objetivo principal es adaptar la normativa autonómica a la Ley de Distribución de Seguros.

En la elaboración de la nueva norma se ha aprovechado para refundir todos los textos vigentes en uno solo. Además, se trata de un decreto necesario para adecuar la regulación de los distribuidores de seguros a la normativa nacional en la comunidad. También se han incorporado, respecto de la anterior regulación, dos novedades. Por una parte, incluye la opción de adhesión de los corredores al Sistema Arbitral de Consumo; y, por otra, establece la creación de un Observatorio de los distribuidores de seguros. Este último tiene como finalidad servir de instrumento para aumentar la colaboración entre los colegios profesionales de mediadores de seguros y las asociaciones de corredores de seguros con la Generalitat.

"El nuevo decreto garantiza la transparencia de la actividad supervisora al recoger la manera de llevar a cabo la misma a través de las varias funciones y potestades de las cuales es titular la Generalitat identificando al órgano competente, los procedimientos a emplear y los plazos de resolución, que se acortan", indica el Ejecutivo autonómico en un comunicado. También cumple los principios de eficacia y eficiencia del sistema público de supervisión y asegura que la actividad de los mediadores de seguros se acomode a la legislación vigente sin menoscabar su competitividad.

La Ley de Distribución, en punto muerto

El 24 de noviembre llamaron la atención de los profesionales de la Mediación las declaraciones de Eloy Suárez Lamata, presidente de la Comisión de Hacienda del Congreso de los Diputados, sobre la trasposición de la IDD. Ese día, Suárez Lamata mantuvo una reunión telemática con el Consejo Asesor de Fundación INADE donde comentó la situación en la que se encuentra la trasposición de la Directiva de Distribución de Seguros, encargada a la Comisión de Hacienda del Congreso de los Diputados de la que él es presidente.

Desde su punto de vista, "aun habiendo hecho el trabajo y teniendo constituida la ponencia, no se ha avanzado ni un milímetro", pues no existe voluntad por parte de los partidos del gobierno (PSOE y Unidas Podemos) de finalizar la trasposición.

Eloy Suárez también considera que, teniendo en cuenta la filosofía del Gobierno, apenas se admitirá ninguna enmienda y, las que se admitan, "serán aquellas que tienden a descentralizar órganos que llevan mucho tiempo en funcionamiento y que han demostrado su solvencia".

El negocio mediado por las corredurías catalanas se reduce un 1,74% en 2019

El sector de la distribución tradicional de seguros privados en Cataluña cerró 2019 con un volumen de negocio de 812,93 millones de euros en primas intermediadas, un 1,74% menos que el año anterior, según datos del informe anual de la Documentación Estadística y Contable (DEC).

Los seguros de No Vida, encabezados por Autos, Asistencia Sanitaria, Multirriesgo del Hogar, Responsabilidad Civil General y Multirriesgo Industrial, representan un 76,82% del total de la actividad.

El subdirector de Entidades Aseguradoras y Mediadores de la Generalitat de Cataluña, Xavier Erbàs, y señala que lo más destacado de 2019 es que se ha mantenido la tendencia de crecimiento en Vida (33,59%) y ha incrementado la contribución de su red de distribución externa (72,14 %) y las horas y el gasto en formación (2,3% y 1,67%, respectivamente).

Las empresas de distribución de seguros inscritas en la Generalitat dan empleo a 3.158 personas, facilitando 70.531,25 horas de formación a su personal, con una inversión anual por este concepto de 333.920,875 euros.

Acceso al Informe Resumen de la DEC 2019 de Corredores de Seguros de Cataluña

Acceso al Informe Resumen de la DEC 2019 de Agentes de Seguros de Cataluña

El Consejo General intensificará la vigilancia sobre las prácticas de la banca en la comercialización de seguros

El Consejo General de los Colegios de Mediadores de Seguros ha confirmado que aumentará la vigilancia sobre la práctica en la comercialización de seguros de la banca debido a las consecuencias que pueden tener para el consumidor las fusiones en el sector bancario. Afirma que la fusión bancaria no influirá en el seguro ya contratado que mantendrá sus condiciones; sin embargo, el cliente se verá afectado negativamente porque tendrá menos opciones de negociar sus vinculaciones bancarias.

Según argumenta el Consejo General, se reducen las opciones del cliente a la hora de escoger entidad para la contratación de crédito y, por lo tanto, se puede acentuar la mala praxis de la banca que, aprovechándose de la escasa información que se facilita a los usuarios y consumidores, sigue vinculando la contratación de seguros a la concesión de los préstamos e hipotecas.

Además, según un estudio de la institución, el 59% de los usuarios con un crédito o hipoteca asegura que el banco les exigió contratar un seguro para formalizar la concesión del préstamo. La prima media de una póliza contratada en una entidad es un 79% superior al de las aseguradoras y, además, en muchas ocasiones, se ofrecen unas coberturas que poco tienen que ver con sus necesidades reales. Esta situación es especialmente grave al comprobar que el 75% de los clientes sigue durante toda o gran parte de la vida del crédito con el mismo seguro con el perjuicio económico que esto supone.

Desde el Consejo General recuerdan que, en la actualidad, la vinculación de los seguros a los productos financieros es una práctica habitual en la banca, llegando a incumplir hasta tres leyes: la Ley General de Defensa de los consumidores y usuarios, la Ley de Distribución de Seguros, y la Ley de Defensa de la Competencia.

Ante este escenario, el Consejo General está estudiando la puesta en marcha de una línea de comunicación directa para que los clientes de seguros que se consideren afectados por mala praxis bancaria puedan comentar su caso particular y orientarles, si fuera el caso, para presentar denuncia ante los tribunales. Son varios los Colegios que han conseguido importantes sentencias judiciales que condenan a la banca por mala praxis en la comercialización de seguros.

¿Debe estar prohibido el abono de comisiones en la distribución de productos de inversión basados en seguros?

Los productos de inversión basados en seguros, definidos en el artículo 128 del Real Decreto-ley 3/2020, de 4 de febrero como unit linked individuales, están generando controversia por el modo en que se debe abonar a los corredores su participación en la distribución de los mismos.

El sector, conforme al Real Decreto-Ley que traspuso la última directiva 2014/65/UE, asume que las comisiones por la participación de corredurías están prohibidas. Sin embargo, el Consejo General apunta que si se revisa la directiva, "en ningún momento los organismos europeos se oponen a ellas y, por tanto, no deberían estar prohibidas".

Un estudio reglamentario llevado a cabo por el Colegio de Mediadores de Seguros de Barcelona concluye que, en ningún momento, los organismos europeos prohíben las comisiones por la participación de corredurías en la distribución de productos de inversión basados en seguros.

Desde el Consejo General de Colegios de Mediadores de Seguros se recuerda que entre los objetivos de la Directiva 2014/65/EU relativa a los mercados de instrumentos financieros (MiFID II) está reforzar la protección del inversor para que reciba un asesoramiento profesional y transparente en la comercialización de productos financieros, es decir, "que un corredor que acredite una formación adecuada en la materia puede garantizar esta protección que reclama la directiva a favor del cliente inversor/ahorrador; y la directiva no señala que esté prohibido recibir una retribución por ello".

Desde el Consejo General se alerta que si las corredurías y corredores se encuentran coartados a la hora de distribuir estos productos, será más difícil conseguir el objetivo futuro de incrementar el ahorro a los mismos niveles que nuestros homólogos de la OCDE.

Se apunta que la MiFID II no es directamente aplicable a ninguna modalidad de contrato de seguro, que cuentan ya con una directiva concreta y específica, como es la IDD, cuyo texto especifica que es ella "la que se ocupa de su regulación (considerandos 10 y 33)".

"Las aseguradoras, además, hacen una interpretación restrictiva en relación con el cobro de comisiones en la comercialización de estos productos de inversión", indica el Consejo General. Esta interpretación está motivada por la resolución informativa de la DGSFP de la consulta 745/2020. La institución extrae varias conclusiones. La directiva de distribución de seguros, en su art. 39.3, no impone dicha prohibición, regulando sólo como una posibilidad.

- Ese mismo artículo y el art. 180.2 del RD-ley 3/2020, que aprueba la Ley de Distribución, en los que se apoya la supuesta prohibición, se refieren a comisiones y honorarios abonados "por terceros". En ningún momento, ni la directiva ni el RD-ley definen a la aseguradora o al cliente como tales terceros, y ni la aseguradora ni el cliente tienen la consideración de terceros para el corredor de seguros, sino de contraparte contractual elegible.

- El tratamiento en el art. 180.2 del RD-ley 3/2020 es indistinto para comisiones y honorarios. Por ello, si se entienden prohibidas las comisiones de las aseguradoras, también hay que entender prohibidos los honorarios de los clientes, lo que conduce a la conclusión absurda y ajena a cualquier finalidad normativa de que deban intermediarse sin retribución alguna.

Y además...

- Los corredores de seguros, aliados estratégicos en la expansión de los grandes tenedores en el sector del alquiler. Según el Observatorio Español del Seguro del Alquiler (OESA), este tipo de operadores gestionan el 7% del mercado del arrendamiento y su presencia puede llegar hasta el 20% a finales de 2022. Los seguros de Impago les permiten reducir la siniestralidad y mejorar la gestión global de sus parques de viviendas.

- Los corredores y agentes de la zona de Levante son los que se muestran más satisfechos con el funcionamiento de las compañías de seguros de cara a facilitarles su labor comercial, apoyo informático o proporcionarles formación entre otros servicios. ICEA también destaca la valoración que realizan los corredores en la zona Centro, al igual que ocurre con el Este para los agentes. A la cola se sitúa la zona Norte, seguida de Madrid en corredores y Noroeste en agentes.

MERCADO

La obligación de entregar una copia del contrato no se cumple con la remisión a una web

El Colegio de Mediadores de Seguros de Girona formuló una consulta a la DGSFP sobre la validez de no entregar por parte de la aseguradora toda la documentación sobre los productos comercializados y dirigir al consumidor a una página web con toda la información.

El Colegio de Mediadores de Seguros de Girona formuló una consulta a la DGSFP sobre la validez de no entregar por parte de la aseguradora toda la documentación sobre los productos comercializados y dirigir al consumidor a una página web con toda la información.

El órgano de control ha contestado que "la obligación del asegurador de entregar al tomador/asegurado un copia del contrato de seguro, con las condiciones generales y particulares, no se cumple con la mera remisión a una página web". Asimismo, indica que "las condiciones particulares han de ser individualizadas y el tomador del seguro ha de saber cuáles son las condiciones generales que se aplican al contrato, sin que pueda recaer sobre él la obligación de buscar y/o seleccionar el condicionado aplicable entre los distintos productos que la entidad ofrece en su página web".

Finalmente, señala que "la exigencia de formalizar un contrato de seguro en papel o en otro soporte duradero no supone, como a veces se ha interpretado, un requisito formal innecesario o una carga excesiva para las entidades aseguradoras, sino que, por el contrario, tiene por finalidad dar certeza y seguridad jurídica a las partes, evitando la litigiosidad que deriva de la aplicación de los contratos de seguro, especialmente en relación con sus cláusulas limitativas de derechos". Sobre esta respuesta, el colegio gerundense opina que "tanto aseguradoras como mediadores debemos velar por el cumplimiento de la norma en aras de una mayor protección al consumidor y de claridad en nuestro sector".

El volumen de primas del caerá un 11% en 2020, según las estimaciones de INESE

La pandemia está haciendo de 2020 un año para olvidar. Para el sector asegurador no es una excepción. Algunas semanas antes del cierre de ejercicio, desde INESE adelantamos que el volumen de primas caerá un 10,76% interanual, hasta unos 55.390 millones de euros.

Esta previsión se incluye en el estudio 'Perspectivas del Sector Asegurador 2020', ya disponible. En él se recogen las estimaciones del sector al cierre de 2020 realizadas sobre los ramos de Vida, Automóviles, Multirriesgos, Salud y resto de ramos. El descenso en 2020 se explica por el varapalo del ramo de Vida, que se deja casi una cuarta parte del negocio (24,04%) en este año aciago. Los ramos de No Vida, por su parte, aguantan el tipo (-0,34%).

Compañías que más crecen

El informe ha podido ser elaborado gracias a la participación (a través de las respuestas de 72 entidades al cuestionario propuesto), y a las estimaciones de primas realizadas por Inese DATA, de un total 152 entidades que ostentan una cuota de mercado situada en torno al 97% de las primas del sector.El descenso en primas es generalizado entre las compañías, aunque no en todas. En algunos casos, incluso, los crecimientos esperados al cierre de 2020 son importantes, como los que se dan en las entidades que más crecen. Según las estimaciones realizadas, Intesa San Paolo Life, Aioi Nissay Dowa y MIC Millennium habrían aumentado su facturación este año a tasas del 60%.

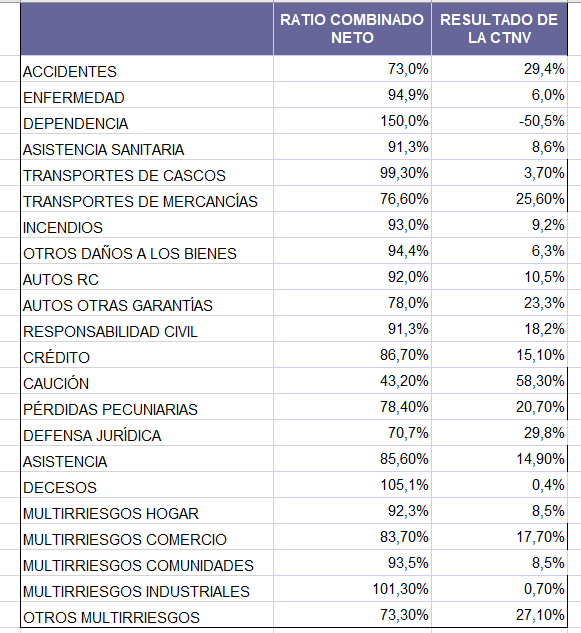

No Vida tuvo en el segundo trimestre su mejor resultado de los últimos tres años

No Vida tuvo en el segundo trimestre su mejor resultado de los últimos tres años

El seguro de No Vida registró en el segundo trimestre del año un ratio combinado del 90% de las primas imputadas netas. Supone una mejora de 2,2 puntos respecto al primer trimestre del año, elevando el resultado de la cuenta técnica hasta el 11,6%.

Este es el mejor dato de No Vida de los últimos doce trimestres.

Las estadísticas recogidas en el Boletín de Información Trimestral de Seguros del segundo trimestre del ejercicio 2020, dadas a conocer ayer por la DGSFP, señalan que solo Dependencia tuvo un resultado negativo en la cuenta técnica.

Dependencia, junto con Decesos y Multirriesgos Industriales, son las tres únicas líneas de negocio con un ratio combinado neto por encima del 100% de las primas.

Los gerentes de riesgos se preparan para el mercado duro

El 26 de noviembre tuvo lugar el 31 Congreso Nacional de AGERS en la que se puso de manifiesto el endurencimiento del mercado, debido entre otros factores a la reducción de capacidad -especialmente en ramos como Líneas Financieras-, el aumento de la frecuencia de determinados siniestros -catástrofes naturales, incendios forestales, accidentes, RC, etc.-, la aparición de riesgos emergentes -ciberriesgos, riesgos medioambientales, pandemias, etc.- o la subida de precios en las renovaciones del Reaseguro. En cualquier caso, se hico hincapié en que son aspectos que ya eran importantes en la situación del mercado antes de la pandemia.

Asimismo, se presentaron los resultados de la primera edición del estudio 'Market Trends' de AGERS. Dicho informe pone de manifiesto el aumento de primas en la última renovación, con incrementos en RC Profesional (+41%), D&O (+38%), RC (+28%), Daños Patrimoniales (+22%) y Líneas Financieras (+22%). También destaca el aumento del deducible principal en RC (+33%), Daños Patrimoniales (+31%) y RC Profesional (+24%).

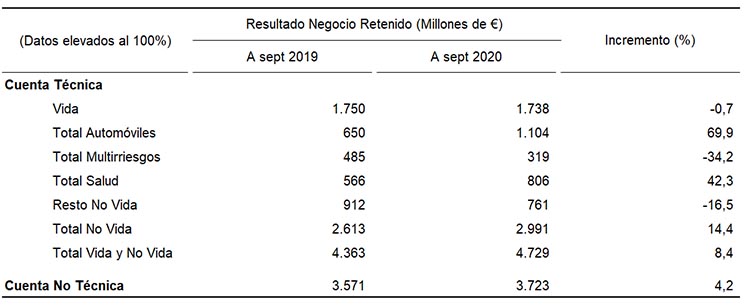

Las aseguradoras ganan un 4,2% más hasta septiembre

El beneficio neto de las aseguradoras alcanzó los 3.723 millones de euros en los nueve primeros meses del año, lo que significa una mejora del 4,2% respecto al mismo periodo de 2019, según las estadísticas de ICEA. Estas ganancias corresponde a un resultado de la cuenta no técnica del 9,18% de las primas imputadas de negocio retenido, frente al 7,77% de un año antes.

El beneficio neto de las aseguradoras alcanzó los 3.723 millones de euros en los nueve primeros meses del año, lo que significa una mejora del 4,2% respecto al mismo periodo de 2019, según las estadísticas de ICEA. Estas ganancias corresponde a un resultado de la cuenta no técnica del 9,18% de las primas imputadas de negocio retenido, frente al 7,77% de un año antes.

El resultado de la cuenta técnica mejora un 8,4%, hasta un total de 4.729 millones.

Como en trimestres anteriores, la mejora de las ganancias de las aseguradoras se sustenta en la positiva evolución de Salud y, especialmente, de Autos, con incrementos del 42% y prácticamente el 70% del resultado técnico. Estos aumentos permiten contrarrestar los menores beneficios en Vida y, en particular, de los Multirriegos, cuya cuenta técnica es un 34% inferior a la de septiembre de 2019.

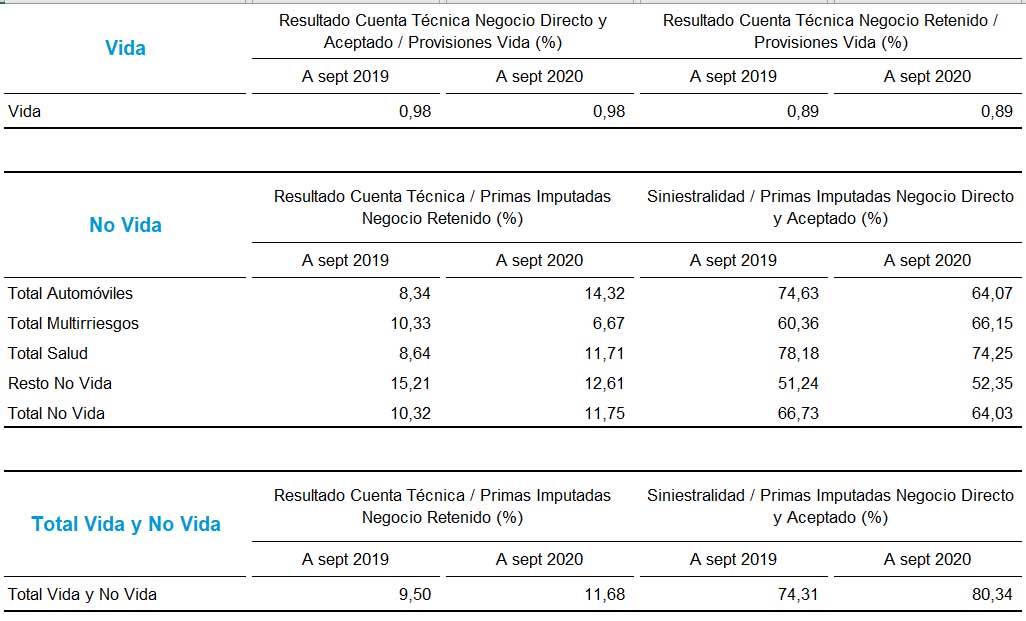

La siniestralidad aumenta en seis puntos

Las aseguradoras presentan un resultado de la cuenta técnica entre enero y septiembre del 11,68% de las primas imputadas de negocio retenido, en comparación con el 9,5% de septiembre de 2019, según datos de ICEA.

Concretamente, el sector presenta un ratio de siniestralidad del 80,34% de las primas de negocio directo, frente al 74,31% de septiembre de un año antes.

Efectos de la Covid-19

La reducción de la siniestralidad es especialmente significativa en Autos, con un ratio del 64%, diez puntos menos que un año antes. Esto permite al ramo elevar su resultado técnico hasta el 14,3% del negocio.

Salvo Multirriesgos, el resto de líneas de No Vida presenta una rentabilidad sobre primas superior a los dos dígitos. Con todo, el resultado de la cuenta técnica en No Vida se eleva al 11,75% de las primas de negocio retenido, por el 10,32% de los nueve primeros meses de 2019.

En Vida, el resultado de la cuenta técnica fue del 0,89% de las provisiones (negocio retenido), en el mismo nivel que un año antes.

Según estos datos, a 30 de septiembre, el beneficio antes de impuestos sobre primas imputadas se sitúa en el 11,9% (+1,8 puntos porcentuales); l La rentabilidad sobre recursos propios (ROE) fue del 9,48% (-0,2 puntos porcentuales) y el ratio de Solvencia (SCR) alcanza el 233,32%.

Habrá programa de reaseguro público de crédito

El Ministerio de Asuntos Económicos y Transformación Digital ha confirmado la puesta en marcha de un programa de reaseguro público para garantizar el mantenimiento de los niveles de cobertura de seguro de crédito que utilizan las empresas españolas. Esta medida, según destaca el Gobierno, permitirá garantizar a alrededor de 34.000 empresas proveedoras de bienes y servicios el cobro de sus ventas a crédito a 2,4 millones de clientes comerciales.

La Comisión Europea valora la medida como necesaria, apropiada y proporcionada, señalando que contribuirá a mantener los niveles de cobertura al añadir la capacidad reaseguradora del Consorcio de Compensación de Seguros (CCS) a la de los reaseguradores privados.

"El programa está diseñado en condiciones de mercado y tiene como objetivo principal la solución de un eventual problema de falta de cobertura del seguro de crédito a través de un mecanismo de reaseguro por parte del CCS", indica el Gobierno en un comunicado. Está abierto a todas las entidades de seguro de crédito que operen en España y tengan un volumen mínimo de primas de 10 millones de euros. Las entidades que participen deberán mantener las coberturas y no podrán llevar a cabo reducciones generalizadas o que afecten a carteras de pólizas de sectores económicos concretos.

Cesce y Crédito y Caución estarán en el programa

Cesce confirma que participará en este programa cediendo una parte de los riesgos asumidos con los clientes de sus asegurados, tanto en el mercado doméstico como en la exportación. Se suma así a Crédito y Caución en su adhesión al programa.

"Como primer operador en España por cuota de mercado, Crédito y Caución ya comunicó en agosto al Consorcio de Compensación de Seguros su intención de sumarse al tratado, pendiente de concretar por nuestra parte los porcentajes de cesión. En nuestro caso, estos se encontrarán, necesariamente, por debajo de los máximos contemplados, dado el amplio acceso al reaseguro internacional y los acuerdos ya vigentes con nuestro cuadro reasegurador para 2020 y 2021", confirman fuentes de la entidad.

Otro operador principal del mercado de seguros de Crédito como es Solunion indica que, "sin descartar ningún escenario, seguimos centrados en la ejecución de nuestra estrategia y en ofrecer a nuestros clientes las mejores soluciones y en cumplir con los objetivos aprobados por nuestros accionistas".

Desde la compañía insisten en que tienen una capacidad de reaseguro a través de sus socios.

Decisiones políticas controvertidas que impactan al Seguro: de la subida del IPS al cambio en la fiscalidad de los planes de pensiones

El Gobierno ha decidido incrementar el Impuesto sobre Primas de Seguros del 6% al 8%. Según sus cálculos, con esta medida espera recaudar 455 millones de euros en 2021, lo que según los cálculos sectoriales supondrá un coste adicional para las familias españolas de casi 30 euros anuales.

Desde UNESPA se señala que no solo se verán afectadas las familias, también las empresas españolas e indirectamente el sector asegurador, "una industria que representa un 5% del PIB y da empleo directo a más de 50.000 trabajadores y con la que colaboran más de 565.000 profesionales".

La asociación recerda que el 95% de las familias españolas tiene alguna póliza contratada. Las más comunes son las de automóvil (79%), hogar (74%) y decesos (45%), según la Encuesta de Presupuestos Familiares. Igualmente, es evidente que cualquier empresa tiene contratados diversos seguros para el desarrollo de su actividad económica, desde los seguros de responsabilidad civil a los de robo o daños en sus instalaciones productivas.

"Hay que tener en cuenta, además, que el Impuesto de Primas de Seguro es regresivo desde un punto de vista social. Perjudica a las personas y a las empresas que, a través del seguro y con un criterio de responsabilidad, aseguran su vida diaria, su patrimonio y sus actividades empresariales y profesionales frente a los posibles daños que puedan causar a terceros", insiste UNESPA, que tilda la medida de "desproporcionada y carente de justificación". "El encarecimiento de la fiscalidad del seguro puede derivar en una disminución de las protecciones que contratan familias y empresas y, por consiguiente, en una mayor exposición al riesgo por parte del conjunto de la sociedad y la economía del país", concluye.

A la subida del Impuesto sobre las Primas de Seguro hay que añadir la rebaja de los límites de aportación a los sistemas de previsión individuales de 8.000 a 2.000 euros. Esta modificación afectará negativamente a los más de 7,5 millones de partícipes en planes de pensiones y a casi 1 millón de asegurados en planes de previsión asegurados (PPA).

Las deducciones fiscales por planes de pensiones suponen 1.700 millones al año Con la fiscalidad actual de los planes de pensiones individuales, el Estado deja de ingresar 1.700 millones de euros al año, según los datos dados a conocer por el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá.

Además, ha dicho que el 10% de los más ricos realiza el 66% de las aportaciones a estos planes, que suman cerca de 1.100 millones de euros frente a un coste fiscal de casi 1.700 millones. Estos partícipes más ricos son, según Escrivá, los que más benefician a largo plazo. Ha indicado que los planes de pensiones individuales son "extraordinariamente caros, regresivos y están mal diseñados fiscalmente". Como ejemplo ha comparado las comisiones de los planes colectivos (0,3%) y los individuales (1,5%).

"Lo que queremos es que haya competencia y que podamos conseguir el mayor número de beneficiarios hacia planes baratos y que permitan ganar rentabilidad", ha anunciado. En esta línea, ha señalado que se quiere crear un producto para quienes realmente tengan poco patrimonio, poca renta y que ahorran poco. "Probablemente los que no necesiten una pensión porque tienen recursos o necesiten menos, son los que están recibiendo el beneficio del Estado", ha recalcado.

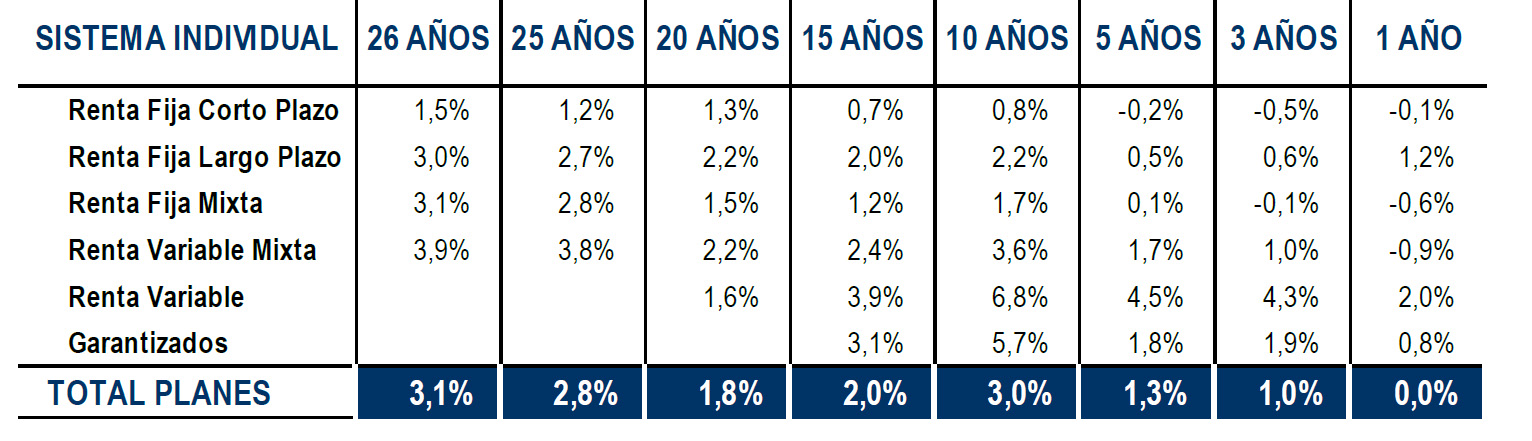

El patrimonio de los planes de pensiones individuales, en máximos históricos

El comportamiento de los mercados financieros en el mes de noviembre permitió que los planes de pensiones Individuales lograran en noviembre una rentabilidad mensual del 4,4%. Esto contribuyó a que el patrimonio se elevara a 80.224 millones de euros, es decir, 3.481 millones de euros más que en octubre. Según destaca Inverco, supone un nuevo máximo histórico.

Desde el mes de abril, los partícipes han visto incrementar su ahorro en más de 7.700 millones de euros gracias a la revalorización en sus carteras.

El volumen estimado de aportaciones a planes individuales en noviembre fue de 490 millones, mientras que las prestaciones quedaron en 322 millones. De esta manera, el volumen de aportaciones netas del mes alcanzaría los 168 millones.

El rendimiento a doce meses de los planes de pensiones individuales es positivo en noviembre en las categorías de Renta Fija Largo Plazo, Renta Variable y Garantizados.

En el largo plazo los Planes de Pensiones registran una rentabilidad media anual (neta de gastos) del 3,1%. En el medio plazo (10 y 15 años), la rentabilidad es del 3% y 2%, respectivamente.

Autónomos, gestoras de pensiones y aseguradoras piden mantener el actual límite fiscal de ahorro individual para la jubilación

La Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Inverco y UNESPA estiman que debe mantenerse el tratamiento actual de los instrumentos de ahorro individuales de previsión social complementaria. En su opinión, "la encomiable intención del Gobierno de impulsar la previsión social complementaria en el ámbito empresarial en España no debe realizarse a costa del ahorro que destinan por su cuenta los particulares a reforzar su futura pensión".

La Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Inverco y UNESPA estiman que debe mantenerse el tratamiento actual de los instrumentos de ahorro individuales de previsión social complementaria. En su opinión, "la encomiable intención del Gobierno de impulsar la previsión social complementaria en el ámbito empresarial en España no debe realizarse a costa del ahorro que destinan por su cuenta los particulares a reforzar su futura pensión".

En un comunicado conjunto, argumentan que "el sistema individual seguirá siendo necesario e imprescindible para todos aquellos que, como los autónomos, no puedan acceder al sistema de Empleo por no estar las reformas desarrolladas".

De la misma manera, advierten que la reforma que propone el Gobierno puede tener "efectos indeseados" en la cuantía insuficiente de ahorro que se podría acumular dentro del sistema individual, en particular entre los autónomos, bajo los nuevos parámetros.purus libero, faucibus adipiscing, commodo quis, gravida id, est. Sed lectus. Praesent elementum hendrerit tortor. Sed semper lorem at felis.

Frente al hándicap de la irregularidad de los ingresos del trabajo del colectivo de autónomos, las tres organizaciones sostienen que los limites anuales de aportaciones a sistemas de previsión social deberían suprimirse, en lugar de minorarse, y sustituirse por un límite global de aportaciones acumuladas a lo largo de la vida laboral, "de tal forma que se pueda generar ahorro para la jubilación en función de la situación de cada trabajador durante su trayectoria sociolaboral".

Recuerdan, además, que la experiencia internacional debe ser "una referencia" para España. "En prácticamente todos los países de la Unión Europea y de la OCDE existen estímulos fiscales al ahorro y se conceden incentivos fiscales adicionales para la promoción y desarrollo de sistemas de previsión social, tanto empresariales como individuales. La reducción drástica de la fiscalidad de los sistemas individuales en España contravendría la clara tendencia internacional y europea de estimularlos" explican.

Finalmente, apuntan que, puesto que la fiscalidad de los sistemas de previsión social supone un mero diferimiento de la tributación, "reducir ahora las deducciones fiscales por aportaciones a instrumentos individuales de previsión social complementaria derivará en una reducción de los ingresos fiscales del Estado en el medio y largo plazo".

Cuadro médico y coberturas, principales factores de recomendación y contratación del seguro de Salud

El cuadro médico continúa siendo este año el principal factor de recomendación al contratar un seguro de Salud, según el barómetro de Nemesis Experience. Le siguen la calidad de las instalaciones (hospitales, clínicas, laboratorios de la marca…), el buen trato recibido por parte de todos los profesionales médicos y la amplitud de coberturas.

Entre los motivos de contratación con la actual compañía ganan en importancia las coberturas, las condiciones o el prestigio de la marca; por el contrario, pierden peso el precio o "me lo recomendaron".

El barómetro también analiza los factores de cambio de compañía; el principal es el hecho de encontrar mejores condiciones, en línea con los motivos de contratación. El cuadro médico este año ha descendido a segunda posición como motivo de baja.

"Cabe destacar la mayor importancia que tiene la 'atención de los profesionales' con respecto a 2019, que pasa tercer lugar, en detrimento del precio y la calidad de las instalaciones, algo que puede venir derivado del contexto actual de crisis sanitaria", argumentan desde la consultora.

La pandemia de la Covid-19 se deja notar en otro sentido, ya que un 88% de los entrevistados manifiesta que es entre nada y poco probable que contraten un seguro de Salud, cuando se pregunta acerca de la probabilidad de contratar una póliza en los próximos 12 meses. La edad media de este segmento es de 39 años. Para la consultora esto podría evidenciar un refuerzo de la confianza en la sanidad pública.

Y además...

- UNESPA ha decidido poner en marcha en 2021 una norma UNE para promover "una guía rápida, que se suministrará al cliente-consumidor y que, de manera clara y precisa, informará de lo que está cubierto y lo que está excluido, utilizando para ello un lenguaje sencillo y un formato digital".

- Crece un 2,8% la inversión publicitaria del Seguro en el tercer trimestre. Mejora debido al incremento de la inversión en campañas multiproducto, en seguros de Motos, de Salud y aquellas que mejoran la imagen aseguradora de las entidades. ICEA observa que ha existido un mayor movimiento en el plano digital.

- El Ministerio de Asuntos Económicos y Transformación Digital ha hecho pública la primera convocatoria para la presentación de solicitudes de acceso al espacio controlado de pruebas previsto en la Ley 7/2020, de 13 de noviembre, para la transformación digital del sistema financiero, el conocido como sandbox financiero, que permitirá la creación de startups aseguradoras. Estas convocatorias se realizarán de forma periódica cada seis meses.

- Los seguros colectivos de Salud crecieron a septiembre de 2020 un 5,1% en primas y un 5,9% en asegurados, según los datos de ICEA. Los seguros individuales supusieron un 70,3% de la recaudación y un 66,6% de los asegurados. Asistencia Sanitaria y Reembolso de gastos fueron las modalidades de Salud que más crecieron en primas. En esta ocasión, la única modalidad que ha decrecido fue la de Subsidios e Indemnizaciones.

ESTUDIOS - INFORMES - DOCUMENTOS

10 millones de personas confían sus ahorros al Seguro en España

Cerca de 10 millones de personas confían en España sus ahorros al seguro. Son gente de todo tipo, con necesidades e intereses diferentes. Pero para todos ellos, la industria aseguradora tiene una alternativa que les permite ahorrar como desean. El 'Informe Estamos Seguros 2019' contiene un estudio sobre el perfil del ahorrador en España.

Cerca de 10 millones de personas confían en España sus ahorros al seguro. Son gente de todo tipo, con necesidades e intereses diferentes. Pero para todos ellos, la industria aseguradora tiene una alternativa que les permite ahorrar como desean. El 'Informe Estamos Seguros 2019' contiene un estudio sobre el perfil del ahorrador en España.

La oferta de productos de ahorro del seguro es amplia. Abarca planes de previsión asegurados (PPA), rentas vitalicias y temporales, capitales diferidos, planes individuales de ahorro sistemático (PIAS), seguros individuales de ahorro a largo plazo (SIALP) y unit-linked. La mayor parte son productos que ofrecen una garantía de rendimiento anual mínimo y están pensados para personas que no quieren sorpresas con su dinero. Por eso, muchos son contratados para acumular un ahorro para la jubilación. El seguro, no obstante, también incluye en su catálogo productos como los unit-linked, que permiten al cliente asumir unas mayores cotas de riesgo en búsqueda de más rentabilidad.

Una de las conclusiones que arroja el estudio es que la contratación de productos se reparte prácticamente a partes iguales entre hombres y mujeres. Tanto ellos como ellas apuestan por las mismas alternativas para ahorrar dentro del abanico que ofrece el seguro.

Por tramos de edad, los PIAS destacan por ser la opción de ahorro que reúne a una mayor cantidad de gente joven (menores de 35 años) y de mediana edad (36 a 55 años). Las rentas vitalicias constituyen el producto donde existe una mayor proporción de gente de edad más avanzada (76 años o más). Los PPA son, entre tanto, productos que gozan de una gran aceptación entre quienes ven que la jubilación se aproxima (56 a 65 años).El estudio también analiza cuál es la permanencia del ahorro. Algo más de 1,1 millones de personas mantienen su dinero en el mismo producto durante 10 o más años. Esto refrenda la vocación por el largo plazo que tiene el seguro a la hora de canalizar inversiones.

En España, prácticamente una de cada cuatro personas que ahorra a través del seguro tiene entre 46 y 55 años (23,58%). Le siguen en importancia la gente de entre 56 y 65 años (20,36%) y los situados entre los 36 y los 45 años (18,07%). El predominio de las cohortes de edad media evidencia la relación existente entre el empleo y el ahorro dado que este segmento de población (las personas de entre 35 y 65 años) es especialmente propenso a encontrarse en activo.Seguros del hogar, industrial, mascotas, subsidios por enfermedad…

El 'Informe Estamos Seguros' constituye un relato de qué hizo el seguro por la sociedad el pasado año. Además del análisis sobre el perfil del ahorrador, la publicación incluye trabajos puntuales que abarcan otras líneas de actividad. En estos estudios se repasan los servicios más demandados a los proveedores del seguro de multirriesgos, el seguro industrial, la cobertura de la responsabilidad civil de mascotas, así como el seguro de subsidios por enfermedad, solo por citar algunos temas.

Esta publicación describe cómo es la relación del seguro con sus clientes, sus proveedores y sus empleados, además de analizar cuál es el comportamiento de la industria aseguradora como inversor institucional y el efecto que tienen sus actuaciones sobre la economía del país.Acceso al 'Informe Estamos Seguros'

Fundación MAPFRE presenta el Barómetro del Consumidor Sénior

Dentro de las actividades a desarrollar por el recién creado Centro de Investigación Ageingnomics de Fundación MAPFRE, la elaboración de un barómetro sobre el consumo de los sénior en España se ha considerado como una de las primeras aportaciones a la economía del envejecimiento.

Este trabajo ofrece datos de enorme interés sobre los patrones de consumo de la generación silver (mayores de 55 años), obtenidos a partir de una muestra de 1.100 encuestados. El estudio revela que el 55% de estos consumidores vive en hogares en los que al menos dos personas aportan ingresos mensualmente, un dato que refleja la existencia de una generación más igualitaria debido a la incorporación de la mujer al mercado laboral. Esto hace posible que sea un colectivo con un mayor poder adquisitivo y que los ingresos por hogar sean mayores que en generaciones previas. Actualmente, en el 44,1% de estos hogares hay una persona que aporta ingresos; en el 46,7%, hay dos, y tan solo en el 6% de los casos, existen tres.

Otra de las conclusiones es que la práctica totalidad de los miembros de esta generaciónla generación Silver (90%) vive en estos momentos en una casa de su propiedad y un porcentaje muy elevado, 74%, lo hace, además, sin préstamos ni hipoteca, una cifra que contrasta con el 16% de los mayores cuyo régimen de vivienda es una propiedad con hipoteca o préstamo; alquiler a precio de mercado (5%), y alquiler protegido o alojamiento gratuito (2%), entre otras opciones.

Acceso a la primera edición del Barómetro.

2020 será el quinto año más costoso para la industria aseguradora por catástrofes desde 1970

Las pérdidas aseguradoras por catástrofes naturales y causadas por el hombre en todo el mundo ascenderán este año a 83.000 millones de dólares (68.295 millones de euros), según las estimaciones preliminares de sigma del Swiss Re Institute. Esto lo convierte en el quinto año más costoso para la industria desde 1970.

Las pérdidas aseguradoras por catástrofes naturales y causadas por el hombre en todo el mundo ascenderán este año a 83.000 millones de dólares (68.295 millones de euros), según las estimaciones preliminares de sigma del Swiss Re Institute. Esto lo convierte en el quinto año más costoso para la industria desde 1970.

El coste para el sector este año estará por encima de la media de la última década (79.000 millones de dólares / 65.000 millones de euros) y es un 32% superior al impacto de 2019.Las pérdidas este año están impulsadas por un número récord de tormentas severas e incendios forestales en Estados Unidos. Estos y otros eventos de riesgos secundarios en todo el mundo representaron el 70% de los 76.000 millones (62.550 millones de euros) de pérdidas aseguradas solo por catástrofes naturales.

Además, una temporada de huracanes muy activa en el Atlántico Norte desencadenó una cantidad adicional de 20.000 millones (16.450 millones de euros), con un coste moderado en comparación con las temporadas récord de 2005 y 2017.

El sector de los seguros cubrió el 45% de las pérdidas económicas mundiales en 2020, por encima de la media de los diez años, que es del 37%.

El Seguro atiende a casi 298.000 víctimas de accidentes de tráfico al año

El Seguro atiende cada año en España a 297.478 víctimas de accidentes de tráfico entre lesionados, fallecidos y los familiares de estos últimos. Es decir, cada 1 minuto y 46 segundos alguna persona necesita la asistencia del sector. Esta es una de las conclusiones del informe 'El daño corporal en accidentes de tráfico en 2019', elaborado por Estamos Seguros.

La inmensa mayoría de los casos (232.000) fueron leves, pero las aseguradoras también atendieron a 60.348 personas que sufrieron lesiones que dejaron algún tipo de secuela. Seis de cada 10 personas que sufren accidentes y quedaron con secuelas el pasado año tenían entre 26 y 55 años. La secuela más habitual afecta al sistema músculo esquelético (78,1% de las lesiones), seguidas de los perjuicios estéticos (15,9%) y los daños al sistema nervioso (3,3%).

Además, en 2019 el sector indemnizó el fallecimiento de 970 personas por accidentes de tráfico. Estas personas dejaron tras de sí a 4.200 familiares. La mayor parte de los perjudicados por este tipo de circunstancias eran hermanos (35,2%), hijos (33,3%), padres (16,9%) o cónyuges (10,8%) del difunto. Lo habitual es que cada fallecido deje tres (22,4%), cuatro (15,1%) o hasta cinco (13,4%) perjudicados tras de sí.

Las medidas anti Covid-19 elevan más de un 8% la siniestralidad de los hogares asegurados por Axa

El mayor tiempo de estancia en los hogares derivado del confinamiento, las restricciones de movilidad exigidas para controlar la pandemia de coronavirus y el teletrabajo han incrementado la siniestralidad de la cartera de hogar de Axa por eventos no relacionados con el clima más de un 8% respecto al mismo periodo del año pasado.

Según su naturaleza, la cobertura que ha experimentado un mayor aumento ha sido 'Bricopartner'. Desde octubre del año pasado hasta ahora, los clientes que han solicitado los servicios de bricolaje han aumentado casi un 65%. Otro de los daños no relacionado con eventos climáticos que mayor subida ha experimentado con motivo de la pandemia han sido los eléctricos. Así, entre finales de 2019 y finales de 2020 el número de este tipo de casos ha aumentado casi un 14%.

En cambio, la siniestralidad de daños por agua en los hogares, que también ha aumentado más de un 12%, se ha visto afectada de otro modo por la pandemia. Según la entidad, el mayor número de horas pasadas en casa ha permitido la detección temprana de los daños ocasionados por el agua dentro de las viviendas, reduciendo la gravedad de los mismos.Más incendios en cocinas, menos graves

La mayor presencia en los hogares también ha tenido como consecuencia un incremento de los incendios originados en las cocinas, el lugar que concentra el mayor número de casos. El año pasado este espacio de la casa fue el origen de menos de 60% de los incendios declarados en las viviendas, frente al 71% de este año; seguido de los cuadros eléctricos y electrodomésticos (con el 16%), y chimeneas, calefacciones y estufas (con el 12%). Del mismo modo que ha ocurrido con los daños por agua, la mayor presencia en las viviendas ha hecho que los incendios en las cocinas sean menos severos dado que han sido localizados antes.

En el caso concreto de las cocinas, se observar que la mayor parte de los incendios tienen como origen una sartén o cazuela. Y estos casos van en aumento. En 2019 esta causa suponía el 74% del total y en 2020 representa el 85%; le siguen el horno (9% de los casos), el butano o gas (6%) y las freidoras (2%).

Más consultas jurídicas

La pandemia también ha provocado un incremento muy importante de las consultas jurídicas de los clientes de AXA de Hogar.Tras decretarse el estado de alarma, la aseguradora creó, dentro de su equipo de asesoramiento jurídico, una línea de consulta que atendía específicamente las dudas relacionadas con la Covid-19.

Desde marzo de este año, dos de cada tres consultas que se hicieron a este gabinete procedían de clientes con un seguro de Hogar; y el 22% de ellas estaban relacionadas con la pandemia. El 44% de las consultas asociadas con el coronavirus estaban relacionadas con la cancelación de viajes, consumo y comercio; el 17% con los arrendamientos (impago de rentas, prórrogas de contratos, etc.) y 14% eran preguntas de ámbito laboral (indemnizaciones, ERTE, medidas de flexibilización laboral, acceso a créditos ICO, etc.).

El seguro de alquiler, un mercado en crecimiento exponencial

El porcentaje de personas que alquilan vivienda en España ha ido aumentando a un ritmo medio anual del 0,5 % durante los últimos 15 años. Este porcentaje equivale a unos 90.000 nuevos hogares de alquiler cada año. Se trata, por tanto, de un mercado en continuo crecimiento y de propietarios e inquilinos con necesidades de cobertura aseguradora.

El porcentaje de personas que alquilan vivienda en España ha ido aumentando a un ritmo medio anual del 0,5 % durante los últimos 15 años. Este porcentaje equivale a unos 90.000 nuevos hogares de alquiler cada año. Se trata, por tanto, de un mercado en continuo crecimiento y de propietarios e inquilinos con necesidades de cobertura aseguradora.

En este marco, el seguro de impago de alquiler está teniendo un crecimiento exponencial en los últimos años. Se trata de un producto de fuerte penetración en grandes ciudades, especialmente en Madrid y Barcelona, aunque también en las zonas de Andalucía y Levante.

Según los datos del estudio 'Soluciones aseguradoras para el alquiler', realizado por INESE y el Observatorio Español del Seguro de Alquiler OESA, entre el 60 y el 70 por ciento de los inmuebles que cuentan con este tipo de seguros se sitúan en núcleos urbanos de más de 200.000 habitantes mientras que entre un 23% y un 29% se ubican en poblaciones de entre 50.000 a 200.000 habitantes.

El perfil del tomador es el de un hombre (60%), con más de 45 años (75%) y que posee menos de 10 inmuebles en alquiler, aunque comienza a ser cada vez más habitual el inversor empresarial con más de una decena de inmuebles y que prefiere negociar con corredurías especializadas para centralizar toda la gestión y disponer de asesoramiento personalizado en cada momento.

El Seguro en 2021: transformación digital, revolución laboral, ciberseguridad, impulso de la nube y automatización

Deloitte ha editado su informe 'Perspectivas del Seguro para 2021', en el que 200 líderes de la industria aseguradora analizan los esfuerzos de recuperación de sus compañías ante la Covid-19. "Aunque la mayoría de las empresas del sector se adaptaron rápidamente, es probable que las aseguradoras sigan enfrentando obstáculos persistentes para el crecimiento y la rentabilidad en el año venideros", remarca el informe.

La tecnología podría jugar un papel crucial, pero la mayoría de directivos cree que las capacidades digitales se quedan cortas. Según el informe, la tecnología ha sido vital para ayudar a las aseguradoras a cambiar a entornos de trabajo remotos y para asegurar que los empleados tuvieran las herramientas necesarias para llevar a cabo sus negocios mientras permanecían conectados con los distribuidores y clientes.

Aun así, la encuesta certifica que el 79% de los consultados cree que la pandemia reveló deficiencias en las capacidades digitales y los planes de transformación de su compañía. Esto aumenta al 87% entre los encuestados con responsabilidades de operaciones, que fueron probablemente los más directamente afectados. En respuesta a esto, el 95% de los encuestados ya está acelerando o buscando acelerar la transformación digital para mantener la capacidad de recuperación.

Por otro lado, a medida que las aseguradoras empiecen a centrarse más en la fase de crecimiento, la mayoría de los CIO encuestados reasignará el gasto en tecnología a medida que reordenan las prioridades de los proyectos en curso y previstos. "La ciberseguridad encabeza la lista de los encuestados en cuanto al aumento previsto de las inversiones", remarcan.purus libero, faucibus adipiscing, commodo quis, gravida id, est. Sed lectus. Praesent elementum hendrerit tortor. Sed semper lorem at felis.

Finaccord prevé "una inevitable desaceleración" del crecimiento de Vida hasta 2023

Finaccord ha publicado el estudio 'Protection-Related Life Insurance in Spain 2020', en el que analiza la evolución de los seguros de protección personal en España desde 2015 y detalla el horizonte de este mercado para 2023.

Según sus estimaciones, "es inevitable que el crecimiento de las primas se desacelere hasta 2023, aunque se prevé que todos los productos y segmentos experimenten algún crecimiento para ese año".

En concreto, los productos a los que se refiere -y que aparecen analizados en el estudio- son Vida Riesgo, Protección de Ingresos, Decesos, Enfermedades Graves y seguros de Vida para empleados clave.

Estos dos últimos tipos de seguro tienen aún un importante recorrido en nuestro país. En el caso de los seguros de Vida para enfermedades graves, el número de aseguradoras que han desarrollado este producto "sigue siendo pequeño", mientras que, en el de empleados clave, el número de compañías es aún menor. Se trata de una póliza para empresas que desean protegerse contra el impacto financiero ocasionado por la ausencia permanente de un empleado esencial para el éxito del negocio. La indemnización, por tanto, la cobraría la empresa, única beneficiaria del seguro.

En cuanto a la distribución de estos productos, la consultora llama la atención sobre la fortaleza del canal bancaseguros en España frente al resto de países de nuestro entorno, y cómo Axa, Fiatc y Liberty Seguros destacan por ser las tres entidades con mayor número de acuerdos de distribución.

Aumentan un 34% las víctimas por incendios en 2019

Con más incendios y más víctimas mortales. Así es el último balance de 2019 elaborado por Fundación MAPFRE y la Asociación Profesional de Técnicos de Bomberos (APTB). El año pasado, 165 personas perdieron la vida como resultado de un fuego (125 en sus hogares), lo que revela que 2019 registró un incremento del 34% con respecto a los datos de 2018.

Si se analizan los datos aportados por este estudio desde 2010, el año 2019 se encuentra exactamente en la media de fallecidos de estos últimos 10 años, que es de 165 muertos. Por otro lado, se observa un descenso neto entre 2010 y 2019 de 27 víctimas mortales, una caída del 14% en el número de fallecidos por incendio y explosiones durante la última década en España.

Durante el año pasado también se produjo un ascenso en la media diaria de fuegos que se produjeron en el hogar: 54 frente a 42 en 2018, un 28% más, así como un incremento del número de intervenciones de los bomberos, 19.661 frente a 15.387 en 2018.

Y además...