Noticias Sectoriales

MEDIACIÓN

La DGSFP confirma el descenso en el número de mediadores pero con crecimiento en el de corredores y corredurías

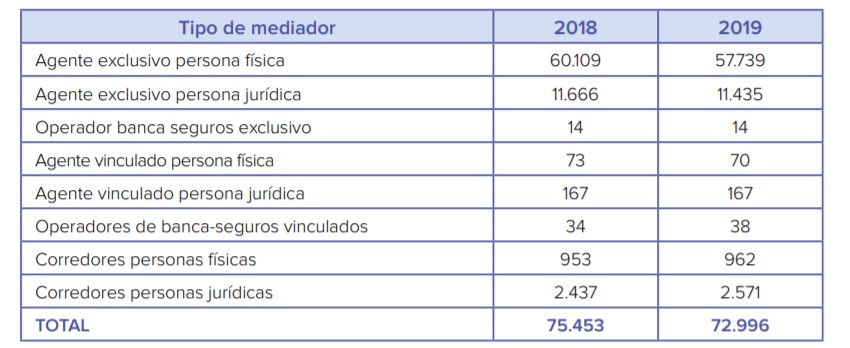

Los datos oficiales de la DGSFP confirman un descenso en el número de mediadores de seguros durante el pasado año, pasando de 75.453 en 2018 a 72.996 el año pasado. Sin embargo, se confirma el incremento neto de corredores y corredurías de seguros. El número de inscripciones concedidas a corredores personas físicas en 2019 fue de 62 y las cancelaciones fueron 53. Los datos globales a 31 de diciembre de 2019 muestran un ascenso del 0,10%. En cuando al número de sociedades de correduría, se concedió la inscripción para ejercer la actividad a 109, mientras que se canceló la inscripción en el Registro a 46 sociedades. Hubo un incremento del 2,58%, respecto al ejercicio anterior.

Los datos oficiales de la DGSFP confirman un descenso en el número de mediadores de seguros durante el pasado año, pasando de 75.453 en 2018 a 72.996 el año pasado. Sin embargo, se confirma el incremento neto de corredores y corredurías de seguros. El número de inscripciones concedidas a corredores personas físicas en 2019 fue de 62 y las cancelaciones fueron 53. Los datos globales a 31 de diciembre de 2019 muestran un ascenso del 0,10%. En cuando al número de sociedades de correduría, se concedió la inscripción para ejercer la actividad a 109, mientras que se canceló la inscripción en el Registro a 46 sociedades. Hubo un incremento del 2,58%, respecto al ejercicio anterior.

Desde el mínimo de 3.006 corredores/corredurías que se registró en el año 2010, la cifra no ha parado de crecer hasta los 3.462 del pasado ejercicio.

La pandemia no frena las solicitudes de nuevas altas de corredores en la DGSFP

Entre el 1 de junio, fecha en la que se reactivaron los procedimientos ante la DGSFP, y el 30 de septiembre ha habido un total de 69 nuevas altas totales (41 nuevas corredurías y 28 nuevos corredores individuales).

Este número de nuevas altas son muy similares a las que se registran habitualmente cada año en el mismo periodo, según el portal www.quierosercorredordeseguros.es. Sí llama la atención que la proporción de altas de corredores individuales frente a corredurías ha aumentado en lo que llevamos de año por encima de la proporción de 1 a 3 habitual.

De seguir esta tendencia, 2020 terminaría con un nivel de nuevas altas de corredores y corredurías en la DGSFP similar al de los últimos años, sin notar una caída general significativa debido a la excepcional situación por causa de la Covid-19.

IDD, un ejemplo de la eficacia de normas bien redactadas

Insurance Europe ha publicado un informe detallado sobre la Directiva de Distribución de Seguros (IDD), ahora que se cumplen dos años de su entrada en vigor. "La IDD introdujo normas de conducta firmes y eficaces para la venta de todos los productos de seguros, con requisitos adicionales mejorados para la venta de productos de inversión basados en seguros (IBIP)", indica la federación, que pone a la directiva como ejemplo de eficacia de una norma sectorial bien redactada.

Entre las "razones del éxito", se cita "las mejoras introducidas en la protección del consumidor", el "respeto" por los canales de distribución existentes, la adaptación para reflejar "adecuadamente la industria que cubre" y, entre otros, el hecho de que tenga en cuenta la diversidad de los mercados nacionales.

"Esto demuestra cómo la legalización de sectores específicos puede dar los mejores resultados para los consumidores cuando tiene en cuenta las características de las empresas y los productos que abarca", indica el informe de la federación.

Pocas reclamaciones y concentradas en solo tres corredurías

Los corredores y corredurías recibieron solo 68 reclamaciones en 2019, una cifra que, además de ser muy pequeña para el volumen de operaciones que manejan, es un 4,23% inferior a la del año anterior, según la Memoria del Servicio de Reclamaciones de la DGSFP, que dejó sin admitir 32 reclamaciones.

En cuanto a las reclamaciones resueltas, el principal motivo fue la asistencia durante la duración del contrato (67,48%). Y, como en anteriores años, más de la mitad de las reclamaciones (el 57,35% del total) las acapararon tres corredurías.

Los mediadores siguen manteniendo la mayor cuota de mercado

Interesantes dos de los datos que revela el informe 'Canales de distribución. Año 2019' de ICEA.

El primero es que el año pasado, los mediadores de seguros fue, de nuevo, el canal con más volumen de negocio, un 46,2%, por delante de bancaseguros (36,5%) y sin mediadores (17,3%).

El segundo es que no pueden dormirse en los laureles: "En la distribución de las nuevas ventas, juegan un papel importante los operadores de bancaseguros, con el 53,5% del total de primas, seguido de agentes y corredores con un 35,7% de las primas totales del nuevo negocio".

Los ciberseguros son una oportunidad y un desafío para los corredores

El aumento de los riesgos cibernéticos a raíz de la Covid-19 abre un horizonte de desafíos y de oportunidades para los corredores. Estos profesionales buscan capitalizar la creciente demanda de seguros cibernéticos. Al mismo tiempo, sin embargo, tienen que luchan contra sus propias limitaciones y capacidades digitales, según revela GlobalData.

Una encuesta de la consultora entre pymes de Reino Unido reveló que el 46,2% de las pólizas de seguro cibernético para este tipo de empresa fue distribuido por corredores en 2019. Esto pone de manifiesto que se trata de una gran oportunidad para ellos.

"El trabajo a distancia está aquí para quedarse", recuerda Yasha Kuruvilla, analista de seguros de la firma. Destaca el aumento significativo que esto tiene en materia de seguridad cibernética, proporcionando, a su vez, "una oportunidad que los expertos en ciberseguridad pueden aprovechar".

"Las empresas se basarán en el asesoramiento de terceros cuando compren un ciberseguro, como en un nuevo producto que implica riesgos más complejos. Los corredores que adquieran experiencia aquí tendrán una ventaja sobre sus competidores. Sin embargo, muchos de ellos han tardado en adaptar las tecnologías digitales, lo que les dificultará en un mundo cada vez más virtual", resume la analista.

Actualiza las políticas de cookies de tu web antes del 31 de octubre

![]() El Comité Europeo de Protección de Datos ha revisado en mayo de 2020 las Directrices 05/2020 sobre consentimiento con el fin de aclarar su posición en relación con dos cuestiones: la validez de la opción "seguir navegando" como forma de prestar el consentimiento por parte de los usuarios y la posibilidad de utilizar los conocidos como "muros de cookies", es decir, de limitar el acceso a determinados servicios o contenidos sólo a los usuarios que acepten el uso de cookies.

El Comité Europeo de Protección de Datos ha revisado en mayo de 2020 las Directrices 05/2020 sobre consentimiento con el fin de aclarar su posición en relación con dos cuestiones: la validez de la opción "seguir navegando" como forma de prestar el consentimiento por parte de los usuarios y la posibilidad de utilizar los conocidos como "muros de cookies", es decir, de limitar el acceso a determinados servicios o contenidos sólo a los usuarios que acepten el uso de cookies.

La Agencia Española de Protección de Datos (AEPD) ha actualizado la Guía sobre el uso de las cookies para adaptarla a las Directrices sobre consentimiento modificadas en mayo de 2020 por el Comité Europeo de Protección de Datos (CEPD). La nueva versión de la Guía realizada por la Agencia ha contado, tal y como ocurrió con versiones anteriores, con la participación de los sectores afectados (las asociaciones ADIGITAL, Asociación Española de Anunciantes, AUTOCONTROL e IAB Spain).

Estos nuevos criterios deberán implementarse, a más tardar, el 31 de octubre de este año.

MERCADO

Las aseguradoras ganan un 1,7% menos en los seis primeros meses del año

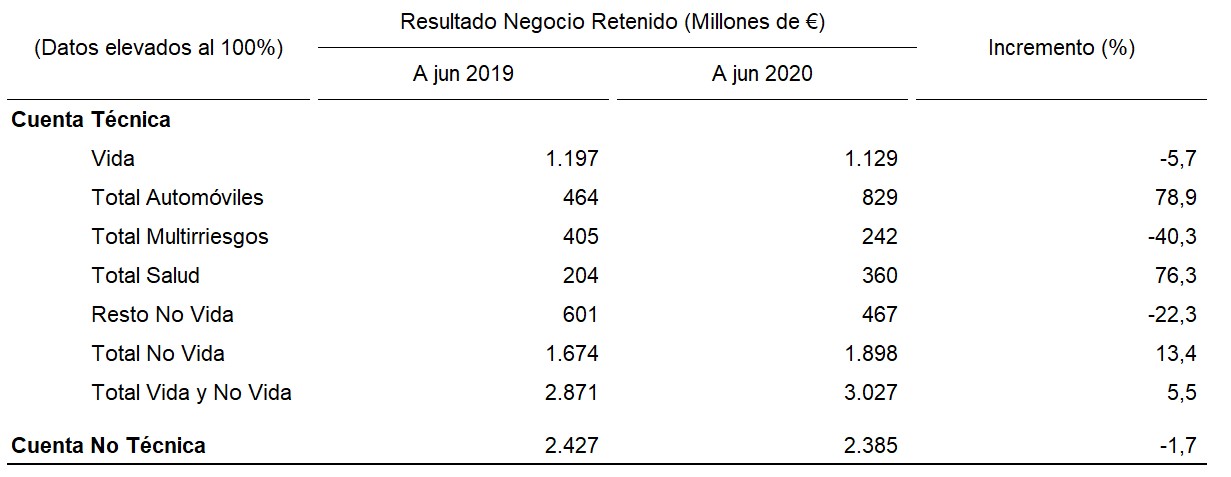

Las aseguradoras lograron en el primer semestre del año un beneficio neto conjunto (resultado de la cuenta no técnica) de 2.385 millones de euros, cifra que representa un descenso interanual del 1,7%.

Las aseguradoras lograron en el primer semestre del año un beneficio neto conjunto (resultado de la cuenta no técnica) de 2.385 millones de euros, cifra que representa un descenso interanual del 1,7%.

Según reflejan las estadísticas de ICEA, los resultados del sector siguen afectados por la caída de las ganancias en multrirriesgos y en diversos, si bien los resultados de Salud y Autos se disparan y han permitido corregir en parte el descenso del primer trimestre del año, que cerró con una caída del beneficio de casi el 12%.

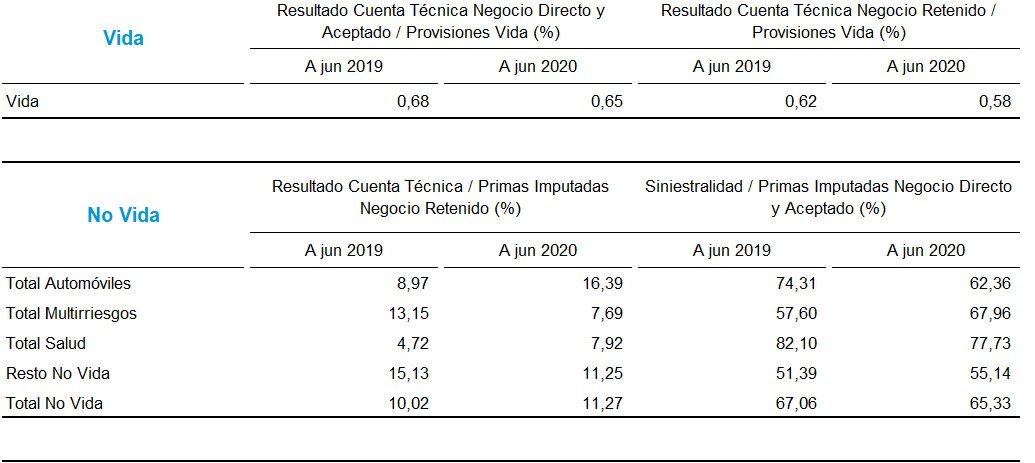

A nivel sectorial, el resultado de la cuenta no técnica quedó al cierre de la primera mitad del año en el 8,78% de las primas imputadas de negocio retenido, frente al 7,87% de junio de 2019. La siniestralidad del sector fue del 85,3% del negocio retenido (82,95% del negocio directo), cuando un año antes dicho porcentaje era del 76,12% (74,24% del negocio directo). Pese a la fuerte subida de la siniestralidad, el resultado de la cuenta técnica fue del 11,16% del negocio retenido, por encima del 9,3% de un año antes. En cifras absolutas, el rendimiento técnico crece un 5,5%.

Menos siniestralidad en no vida por el confinamiento

Los seguros de no vida (1.898 millones de resultado de la cuenta técnica, un 13,4% más) han permitido compensar, en lo que al resultado técnico se refiere, las menores ganancias en vida (1.129 millones, un 5,7% menos).

Los seguros de no vida (1.898 millones de resultado de la cuenta técnica, un 13,4% más) han permitido compensar, en lo que al resultado técnico se refiere, las menores ganancias en vida (1.129 millones, un 5,7% menos).

La evolución dentro de no vida varía considerablemente según las distintas líneas de negocio. Multirriesgos, por ejemplo, sigue arrastrando el coste de la tormenta Gloria de principios de año y su resultado baja a 30 de junio un 40% en tasa interanual. De la misma, las aseguradoras ven caer un 22% el beneficio en diversos.

Por el contrario, autos queda como 'salvavidas' de las cuentas del sector, con una mejora del resultado técnico en el ramo de prácticamente el 80%. Se refleja claramente el efecto de la reducción de la movilidad a consecuencia de confinamiento por la alerta sanitario a lo largo del segundo trimestre del año.

Igualmente, se hizo un menor uso de los servicios sanitarios presenciales, lo que hizo que la cuenta técnica del ramo mejorase un más que reseñable 76%.

Así con todo, el saldo siniestral para no vida fue del 65,33% de las primas de negocio directo, inferior al 67% de un año antes.

El seguro español, resistente a las consecuencias económicas de la Covid-19

Standard & Poor's (S&P) considera que las aseguradoras españolas que califica se encuentran preparadas para afrontar las consecuencias económicas de la crisis del coronavirus, "gracias a su diversificación y a sus reservas de capital".

Standard & Poor's (S&P) considera que las aseguradoras españolas que califica se encuentran preparadas para afrontar las consecuencias económicas de la crisis del coronavirus, "gracias a su diversificación y a sus reservas de capital".

"La fortaleza en los ratios de capital típica de la industria aseguradora le ayudará a sobrellevar las posibles revisiones a la baja de las calificaciones crediticias, debido a la Covid-19", se recoge en informe sectorial.

Reconoce la agencia que, aunque recientemente ha revisado la perspectiva sobre España a negativa, "esto no afecta inmediatamente a las calificaciones de las aseguradoras españolas". Se espera que este año el rendimiento general de las compañías se vea afectado, junto con una contracción en el volumen de actividades provocada por la caída del PIB de España.

"Dicho esto, esperamos que las aseguradoras españolas sean resistentes, gracias a la diversificación y a la evolución positiva de la suscripción en determinadas líneas de negocio, como la de Autos, compensando en parte los impactos negativos de la Covid-19 en otros ramos", indica.

"Nuestra opinión es que los aseguradores de Vida sufrirán más por los menores volúmenes, pero hay que tener en cuenta que las aseguradoras que calificamos son predominantemente actores de No Vida y dependen menos de sus beneficios de Vida".

"Las aseguradoras españolas también han aumentado sus colchones de capital en los últimos años, lo que ayudará a mitigar la tensión en los activos por la caída de los mercados financieros y el aumento de la volatilidad".

"En caso de que las condiciones operativas se deteriorasen más de lo previsto, debido a la pandemia o a razones idiosincrásicas, podríamos tomar medidas de calificación negativa, que se basarían muy probablemente en la capitalización de las aseguradoras. Las políticas de dividendos pueden tener un impacto crucial en los niveles de capital".

"También podríamos tomar una acción negativa, si observáramos que la posición competitiva de una empresa se ha debilitado debido a la falta de adaptación".

La DGSFP mantendrá hasta 2022 el refuerzo de la supervisión de las entidades por la Covid-19

En esta línea de moderado optimismo, la Dirección General de Seguros y Fondos de Pensiones (DGSFP), ha hecho públicas las prioridades supervisoras del organismo (por primera vez de forma íntegra y diferenciada), en este caso para el período que va del cuarto trimestre de 2020 hasta el tercer trimestre de 2022, ha incorporado actuaciones específicas para analizar la situación derivada de la Covid-19, "cuyo seguimiento hasta ahora ha constatado la posición general de solvencia y adecuada capitalización del sector asegurador", afirman desde el Ministerio de Asuntos Económicos.

En la presentación del documento, fuentes del Ministerio reconocieron que al inicio de la crisis provocada por la Covid-19 "había preocupación" y que "ha tenido, evidentemente, efecto en el sector asegurador, como en todos los sectores económicos", aunque el impacto "ha sido relativamente moderado". En concreto, la solvencia se ha mantenido "en niveles muy aceptables" y ha sido así "porque el régimen de supervisión de Solvencia II ha funcionado", se destacó, "a pesar de una situación muy extrema".

Por lo que se refiere a la liquidez, "se ha seguido de una manera muy estrecha sin que se hayan producido especiales problemas" de carácter sectorial ni en las entidades más expuestas como las especializadas en seguros de crédito y asistencia sanitaria. "Tampoco la situación es especialmente intensa desde el punto de vista de la siniestralidad que se pudiera haber podido producido durante los meses de marzo y abril". No obstante, la evolución del sector "se sigue de cerca", algo que tiene su reflejo en las actuales prioridades de la DGSFP en cuanto a la vigilancia.

Con la difusión del plan de actuación en el ámbito de la supervisión, se busca, además de una mayor transparencia de la actuación pública, facilitar a las entidades aseguradoras y entidades gestoras de fondos de pensiones la planificación de sus actividades.

Entre las medidas incluidas está el refuerzo de la supervisión de entidades aseguradoras que presenten situaciones desfavorables; la vigilancia de las estimaciones de las necesidades de liquidez y su evolución; el seguimiento de las políticas de distribución de dividendos y las remuneraciones variables; el análisis de la evolución de los rescates de los seguros de vida y de los derechos consolidados en planes de pensiones en los nuevos supuestos excepcionales aprobados, así como, en el caso de los fondos de pensiones, potenciar el seguimiento y control de algunas variables relativas a la inversión y la rentabilidad de las inversiones.

De manera general, también se hará hincapié en la calidad de los datos utilizados por las entidades en sus informes, el control del ciberriesgo y el correcto funcionamiento de los sistemas de gobierno de las entidades para que no se dé un simple "cumplimiento formal, sino que estos órganos tengan conocimiento pleno de lo que pasa" y puedan tomar decisiones plenamente informadas.

Asimismo, y a diferencia del enfoque más individual que se ha practicado históricamente, se va a incrementar la supervisión de los grupos de entidades, así como las actividades internacionales en las que incurran las entidades. Por último, se pretende profundizar la colaboración con otros supervisores en el ámbito de los mercados financieros.

El Seguro paga 13.000 millones el pasado año a sus proveedores

Los proveedores del sector asegurador (sanitarios, reparadores, servicios funerarios y talleres de reparación) recibieron el pasado año transferencias superiores a los 13.000 millones de euros. Es decir, algo más de 35 millones cada día del año, según un informe de Estamos Seguros. Este volumen de pagos genera un número de empleos equivalentes que, con cifras de 2019, supera las 585.000 personas.

La reparación de vehículos es el área que concita un mayor volumen de prestaciones. En el año 2019 se estima que el seguro ha reparado 4,7 millones de vehículos, con un coste de 4.200 millones. Los datos suponen una facturación semanal teórica de 6.248 euros por taller, un 12% más que en el año anterior.

Por otro lado, se observa que los gastos del seguro español en 2019 derivados de indemnizaciones del daño corporal alcanzaron prácticamente los 2.000 millones de euros, con un incremento del 4% respecto del año anterior.

El gasto en reparadores es variable y está ligado a circunstancias diversas, como el clima, que hacen que los percances no sean los mismos de un año a otro, ni en número ni en calidad.

En el año 2019, según las estimaciones de UNESPA a partir de los datos disponibles, estas prestaciones han supuesto unos 1.750 millones de euros.

Finalmente, los servicios funerarios son el principal componente de coste de los seguros de decesos, hasta alcanzar aproximadamente el 90% de las prestaciones realizadas por esta línea de actividad. En 2019, según las estimaciones, los pagos del seguro a las funerarias habrían alcanzado los 895 millones de euros. "La tendencia estructural es claramente creciente", concluyen desde UNESPA.

UNESPA pide simplificar el lenguaje de los contratos para facilitar la digitalización del Seguro

UNESPA ha publicado un documento sobre los obstáculos de la actual normativa aseguradora a la innovación y digitalización. El informe aborda temas de relevantes y que, además, generan muchos problemas en los juzgados, además de picaresca, ya que muchos asegurados saben que no firmando las pólizas disponen de coberturas mucho más amplias.

En su análisis, indica que el desarrollo de la digitalización e innovación exige realizar, desde todas las perspectivas, un ejercicio de simplificación y claridad, que permita adaptar el seguro a las características y necesidades de los clientes actuales y a las nuevas formas de contratación. Y en este ámbito, el lenguaje utilizado juega un papel destacado en la redacción de los contratos, que sigue siendo demasiado técnico "suponiendo, en sí mismo, un obstáculo al desarrollo digital del seguro".

Aunque la industria está realizando esfuerzos, y avanzando, y esta materia por hacer más claro y comprensible el contrato de seguro, en ocasiones, el principal problema deriva de la propia normativa. Esta utiliza una terminología técnica y especializada alejada de los consumidores supone una barrera para los ejercicios de claridad y transparencia, como ocurre con la Ley de Contrato de Seguro, que data de 1980 y que "requiere de una urgente actualización de su lenguaje", dice el documento de UNESPA.

La patronal recuerda que recientemente el Ministerio de Justicia ha reactivado los trabajos de la Comisión para la modernización del lenguaje jurídico que tiene por objeto marcar directrices claras en el ámbito legislativo a la hora de elaborar las normas, pero considera que este ejercicio "debe extenderse a las normas ya existentes cuyo lenguaje dista de los actuales estándares, lo que dificulta el desarrollo digital del seguro que se ve encorsetado por una terminología obsoleta y difícil de entender para la sociedad en general".

Por ello se solicita que se inicie, lo antes posible, un ejercicio de revisión de la Ley de Contrato de Seguros y demás normativa relacionada al objeto de modernizar su terminología y acercarla a los actuales usos y costumbres, todo ello con la finalidad de facilitar, en beneficio de la sociedad, el desarrollo y la innovación del sector asegurador.

Sobre la Ley de Contrato de Seguro, UNESPA identifica aspectos clave que deben reformularse para adaptarse al nuevo entorno del seguro y hacer frente a la "digitalización y sostenibilidad":

- Lenguaje más simple. Eliminar las cláusulas limitativas, "por ser un concepto que no tiene precedente ni en el derecho comparado ni en el comunitario", valora la asociación en el informe.

- Actualizar la información que debe incluirse en la póliza para garantizar una adecuada interlocución entre las entidades y sus clientes.

- Eliminar plazos que impiden el desarrollo de seguros con coberturas de duración inferior a la anual.

- Suprimir la prevalencia del papel frente a otros medios y aclarar que cualquier obligación que exija la forma escrita se entenderá cumplida si se proporciona en soporte duradero.

- Reducir los plazos para la obtención de la autorización administrativa necesaria para el inicio de la actividad aseguradora y para la extensión de dicha actividad.

CEPYME y UNESPA lanzan Prevenir para crecer

Prevenir para crecer es un portal en Internet para promover la cultura de la prevención en las empresas. Tiene como objetivo identificar los principales riesgos a los que se enfrentan las pymes, dar sencillos consejos y explicar las coberturas que contribuyen a evitar sobresaltos y situaciones indeseadas en el día a día de las empresas.

La web identifica nueve tipologías distintas de riesgo: riesgos naturales, antisociales y de seguridad; político sociales; laborales y de salud; físicos; químicos; logísticos; operacionales y de funcionamiento; así como reclamaciones por responsabilidad civil.

Frente a estas amenazas, se explican las coberturas que evitan o minimizan las consecuencias de un suceso adverso. La web describe más de medio centenar de protecciones distintas: desde la cobertura frente a incendios, a la pérdida de alquileres; pasando por la responsabilidad civil de explotación, la pérdida de beneficios, la protección jurídica, los accidentes personales o la cobertura de riesgos cibernéticos.

La banca saca todo su jugo a los seguros de vida riesgo

El seguro de vida riesgo es muy rentable, ya que su siniestralidad entre 2016 y 2019 se situó por debajo del 25%. Sus gastos de gestión son mínimos mientras que las comisiones y los incentivos son elevados. Además, son pólizas que se mantienen en cartera mucho tiempo (según UNESPA, una media de diez años y medio). Estas condiciones hacen que este producto sea de enorme interés para la banca, que ha visto en el seguro de vida riesgo una fórmula de vigorizar su cuenta de resultados perjudicada por la caída de tipos de interés

El seguro de vida riesgo es muy rentable, ya que su siniestralidad entre 2016 y 2019 se situó por debajo del 25%. Sus gastos de gestión son mínimos mientras que las comisiones y los incentivos son elevados. Además, son pólizas que se mantienen en cartera mucho tiempo (según UNESPA, una media de diez años y medio). Estas condiciones hacen que este producto sea de enorme interés para la banca, que ha visto en el seguro de vida riesgo una fórmula de vigorizar su cuenta de resultados perjudicada por la caída de tipos de interés

Tanto es así que, en los últimos años, frente a la bajada de primas de las aseguradoras, los bancos han optado por subirlas. Así lo pone de manifiesto el análisis dinámico de seguro de vida riesgo presentado por Isidre Martínez Ivars, socio director Global Actuarial, quien, a partir de los estudios anuales que esta firma realiza junto a INESE, ha puesto en perspectiva la evolución de este producto desde 2016.

Martínez Ivars recuerda que, de media, las primas han bajado en este tiempo un 5%, aunque con diferente comportamiento. Mientras que han subido un 4,4% en el perfil de 35 años, han descendido en los restantes perfiles analizados 40 años (-9,8%), 45 (-7,5%) y 50 (-3,6%)

Por su parte, los precios han progresado de forma muy diferente en el caso de los bancos y de las aseguradoras. Los primeros ha aumentado los suyos un 13,2%. No hay ningún perfil que haya visto una rebaja en este tiempo. Los asegurados de 35 años son también los más perjudicados con una subida del 24,7% en el precio de su seguro.

En cambio, la evolución de los precios de las aseguradoras ha sido muy diferente. Desde 2020 las tarifas han caído un 4,6% de media. Por perfiles analizados en los estudios de INESE y Global Actuarial, los asegurados de 35 años son los únicos que sí ven incrementos en el precio en este periodo (7,3%) mientras que el resto (40, 45 y 50 años) se mantiene por debajo de las primas de 2016 en hasta un 10,3%.

El Banco de España pide productos de ahorro más competitivos

El Banco de España es más partidario de impulsar los productos de ahorro a través de una mejora de las condiciones "competitivas" en la que se comercializan que mediante incentivos fiscales. "La evidencia señala que los incentivos fiscales al ahorro parecen tener un efecto limitado en la generación de nuevo ahorro", afirma Óscar Arce, director general de Economía y Estadística del organismo. Ejemplo de ello, explicó, es la introducción en España de la deducción por aportaciones a fondos de pensiones en España en 1988, que habría generado un efecto moderado sobre el flujo de ahorro nuevo. Y recordó el reciente informe de AIReF que muestra que, al actuar como un diferimiento fiscal, "la deducción es poco atractiva si los tipos marginales son estables a lo largo del ciclo vital".

"Hay que hacer más atractivas las condiciones bajo las que se ofrecen los productos. Reguladores y el propio sector tienen una responsabilidad directa. No se puede fiar todo al beneficio fiscal y pensar en cómo poner encina de la mesa de los clientes productos más atractivos", apuntó Arce, insistiendo en que el incentivo fiscal tiene que ser un "empujón", un "caramelo", al producto.

En este sentido, hizo referencia a que el diseño de algunos incentivos fiscales es "claramente mejorable", por lo que abogó por un análisis "continuo" de su efectivad y revisarlos en caso de ser "insatisfactorio". Insistió en que las condiciones actuales (envejecimiento, composición del ahorro de las familias, entorno macrofinanciero) pueden favorecer el desarrollo de productos financieros "responsables y competitivos" que aporten una opción para que los mayores puedan utilizar su riqueza inmobiliaria para acceder a activos financieros líquidos en condiciones atractivas y seguras.

Y además...

- El número de vehículos asegurados en España se situó en 32.005.879 unidades a cierre del tercer trimestre de 2020, según los datos del Fichero Informativo de Vehículos Asegurados (FIVA). Este dato representa un incremento interanual del 0,73%. El parque de vehículos a motor se ha incrementado en 232.926 unidades entre septiembre de 2019 y el pasado septiembre.

- La DGSFP está contactando con las mutuas y mutualidades de seguros para que se planteen su fusión con otras entidades de la misma naturaleza. Las exigencias supervisoras y de regulación, unidas al desafío de la crisis del coronavirus, han animado esta decisión, según el diario económico Cinco Días.

- Las aseguradoras piden igualdad normativa para nuevos actores y modelos de negocio. A través de Insurance Europe ha recordado que la creciente digitalización aumentará la diversidad de proveedores y socios en el sector de los seguros. En este mercado más diverso, será aún más crucial mantener la igualdad de condiciones y la competencia leal bajo el principio "las mismas actividades, los mismos riesgos, las mismas normas", siempre en beneficio del cliente.

- Las aseguradoras participantes en el fondo para proteger frente al coronavirus al personal de centros sanitarios y de residencias en España han acordado extender la vigencia del seguro gratuito de vida y subsidio por hospitalización hasta el próximo 31 de octubre. Originalmente, el seguro tenía una vigencia de medio año. Ahora se extiende este plazo hasta el 31 de octubre de 2020 ante el inicio de la segunda ola.

ESTUDIOS - INFORMES - DOCUMENTOS

Estos son los riesgos emergentes que más preocupan a los empresarios

El ranking anual de AXA que recoge los 10 principales riesgos emergentes está marcado por la crisis sanitaria. El 'Informe de Riesgos Futuros', elaborado a partir de más de 20.000 encuestas, revela que las amenazas previamente subestimadas relacionadas con pandemias y enfermedades infecciosas suben del octavo lugar en importancia en 2019 a encabezar la clasificación de 2020.

El ranking anual de AXA que recoge los 10 principales riesgos emergentes está marcado por la crisis sanitaria. El 'Informe de Riesgos Futuros', elaborado a partir de más de 20.000 encuestas, revela que las amenazas previamente subestimadas relacionadas con pandemias y enfermedades infecciosas suben del octavo lugar en importancia en 2019 a encabezar la clasificación de 2020.

El riesgo relacionado con el cambio climático ocupa esta vez el segundo lugar, tras caer desde el primer lugar que ha ocupado durante años. El cambio climático sigue siendo el riesgo número uno en Europa, pero cae al tercer lugar en Asia y América. La caída es particularmente marcada en América del Norte, donde la proporción de expertos que consideran que este riesgo es mayor ha caído del 71% en 2019 al 46% en 2020.

El riesgo de ciberseguridad, que ocupa el tercer lugar, aumenta en importancia este año con la adopción generalizada de tecnología y el incremento explosivo de ciberataques durante el confinamiento.

En particular, ha aumentado la percepción del riesgo de guerra cibernética: el 47% de los expertos la considera la principal amenaza para la seguridad en comparación con el 37% del año pasado. El riesgo de caída de los servicios esenciales y la infraestructura crítica tras un ciberataque también ha aumentado 7 puntos y alcanza el 51%.

Los riesgos geopolíticos ocupan el cuarto lugar, con un alza significativa en el riesgo de guerra digital entre países, algo que los expertos consideran la principal nueva amenaza para la seguridad. Finalmente, el riesgo de malestar social se sitúa en el quinto lugar del ranking.

El ahorro necesita seguridad jurídica

España es uno de los seis países que peor trata los incentivos fiscales a los planes de pensiones dentro del colectivo de los 37 países de la OCDE. Los incentivos no llegan al 60% del promedio de los existentes en este grupo. En lo que refiere a la UE, cuyo promedio es algo peor que el de la OCDE, el sistema de incentivos fiscales en España se sitúa en el 65% de la media europea. Y la distancia se amplía en relación con los países con mejores prácticas de incentivos fiscales de la OCDE y de la UE, ya que Irlanda u Holanda están por encima del 170% de la media de la OCDE, que es equivalente a un incentivo fiscal tres veces superior al de España.

Son datos que se ponen de manifiesto en el informe 'El marco fiscal de los planes de pensiones. La necesidad de fomentar el ahorro para la jubilación', elaborado por el Instituto de Estudios Económicos, (IEE) que considera "necesaria y bienvenida" cualquier iniciativa que pueda contribuir a incentivar el ahorro de los españoles y, en particular, "en instrumentos de planificación para la jubilación que pueda complementar la prestación pública".

El trabajo remarca que si se incrementa el nivel de ahorro nacional se aumenta el nivel de fondos disponibles para acometer inversiones, "uno de los principales motores del incremento de la productividad a largo plazo, lo que, a su vez, deriva en una mejora de las condiciones de vida de la sociedad".

El gasto en pensiones aumentará al 14,2% del PIB en 2050

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) ha actualizado sus previsiones demográficas y de gasto en pensiones a largo plazo en las que estima, en su escenario central, que el gasto en pensiones se situará en el 14,2% del PIB en 2050, lo que supone un incremento de 3,3 puntos desde los niveles actuales.

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) ha actualizado sus previsiones demográficas y de gasto en pensiones a largo plazo en las que estima, en su escenario central, que el gasto en pensiones se situará en el 14,2% del PIB en 2050, lo que supone un incremento de 3,3 puntos desde los niveles actuales.

En la opinión sobre la sostenibilidad del sistema de Seguridad Social presentada en enero de 2019, la AIReF estimó que esta partida aumentaría hasta el 13,2% en 2048, lo que en la práctica implica un aumento de su anterior estimación.

Conforme al documento técnico presentado por la presidenta de la AIReF, Cristina Herrero, el factor demográfico impulsa fuertemente el crecimiento del gasto en pensiones como resultado del proceso de envejecimiento, siendo compensado parcialmente por la evolución del mercado de trabajo y de los factores institucionales, condicionados por las reformas aprobadas.

Según el escenario central, la población en España aumenta hasta los 54 millones de habitantes en 2050, mientras que la población en edad de trabajar se mantiene por encima de los 30 millones de personas durante todo el horizonte de previsión. Como consecuencia, la tasa de dependencia (entendida como población de más de 66 años dividida entre población entre 16 y 66 años) alcanza el 53% en 2050.

"La incertidumbre -indica- hace aconsejable que se empiecen a estudiar y debatir otras opciones que garanticen la sostenibilidad, suficiencia y equidad del sistema si se materializasen escenarios más adversos". En este sentido, considera que un acuerdo en el Pacto de Toledo sería un buen principio, "aunque su efectividad para garantizar la sostenibilidad del sistema de Seguridad Social dependerá de la concreción de las recomendaciones en la normativa".

El consumidor percibe el riesgo pero aún es reacio a los seguros de decesos

El 'Barómetro del Mercado del Seguro de Decesos', elaborado por Nemesis Experience, señala que a pesar de la amenaza que representa la actual pandemia de coronavirus, "existen barreras que persisten en la cabeza del consumidor" para la contratación de este tipo de seguros.

De hecho, aunque uno de cada cuatro entrevistados pareciera estar más dispuesto a contratar un seguro de Decesos ante la crisis sanitaria de la Covid-19, solo un 9% estaría dispuesto a contratarlo en los próximos 12 meses.

Los principales frenos para la suscripción de este seguro son el rechazo a 'tener que pensar en temas relacionados con la defunción' (un 30%), la 'no percepción de necesitar este tipo de servicios' (un 26%) y el 'precio' (otro 26%). Estos tres motivos suponen cerca de un 80% del total. Es decir, existe la percepción del riesgo, pero el consumidor es reacio a buscar protección.

Por otro lado, cuando la consultora pregunta sobre la predisposición y los factores que serían relevantes para el cambio de compañía aseguradora, el 'precio', 'la búsqueda de mejores coberturas' y la 'recomendación…' son los más relevantes para los asegurados.

En la investigación también se pregunta sobre la "marca ideal" definida por los clientes: los tres principales atributos son la relación calidad/precio (10%), la honestidad (9%) y facilidad en la relación con la compañía y los trámites (8%).