Noticias Sectoriales

MEDIACIÓN

El Parlamento Europeo excluye a las pymes de Mediación de la aplicación de DORA

La Comisión de Asuntos Económicos y Monetarios (ECON) del Parlamento Europeo ha acordado la exclusión del ámbito de aplicación del Reglamento Europeo sobre la Resiliencia Operativa Digital (DORA) de las pequeñas y medianas empresas de mediación de seguros y de reaseguros que no dependan exclusivamente de sistemas de ventas automatizados.

La propuesta había sido impulsada por BIPAR y transformada en enmienda por el europarlamentario José Manuel García-Margallo, representante del Partido Popular en Bruselas.

DORA tiene como objetivo consolidar y mejorar los requisitos de riesgo de las tecnologías de la información y las comunicaciones en todas las entidades financieras para conseguir que las empresas estén sujetas a un conjunto de normas comunes para mitigar estos riesgos.

Los trabajos de revisión de la IDD se alargarán hasta 2024

La presidenta de EIOPA, Petra Hielkema, ha comunicado, en el transcurso de una reunión organizada por BIPAR, que la Comisión Europea ha empezado los trabajos de revisión de la IDD.

Se da la paradoja de que en la actualidad aún se está tramitando en el Congreso como proyecto de ley la transposición de esta norma al ordenamiento nacional en la que hay presentadas 122 enmiendas. El resultado final podría modificar su polémico reglamento de aplicación y hasta la propia ley, aunque no en sus mínimos, al tratarse de una trasposición europea".

La DGSFP no impuso sanciones el pasado año por incumplimiento de la IDD

EIOPA ha publicado su segundo informe anual sobre las sanciones administrativas y otras medidas impuestas durante 2020 por las autoridades nacionales en virtud de la Directiva de Distribución de Seguros (IDD). Estas impusieron el pasado año 1.942 sanciones en 17 Estados miembros, siendo la gran mayoría por incumplimiento de los requisitos del artículo 10.

El artículo 10 de la IDD abarca tanto las formalidades básicas para acceder y mantener el acceso a la profesión, como los requisitos permanentes, como el desarrollo profesional continuo.

La mayoría de sanciones tuvieron lugar en Alemania (más de 1.560), no habiéndose registrado ninguna en España por parte de la DGSFP, según confirma este informe. El supervisor nacional tampoco contabilizó sanciones en el periodo 2018-2019.

Jorge Benítez, de nuevo al frente de la patronal AEMES, con el convenio en el horizonte

Jorge Benítez ha sido elegido por un segundo mandato para presidir la Asociación Empresarial de Mediadores de Seguros (AEMES). Junto a él estarán Pedro José Molina (vicepresidente), Daniel Montalvo (secretario) y Juan José Ruiz Maguregui (tesorero), además de los vocales Antonio José Rubio, Joan Miquel Vicente Catalá, Carmina Homs, Antonio Muñoz Olaya, Santiago Macho, Julio de Santos e Iñaki Durán.

En el breve acto de ratificación de los cargos, Benítez destacó el agradecimiento a todos los apoyos y avales recibidos (ha sido la única candidatura presentada) y recordó que en un año comenzará a tratarse de nuevo el convenio, manifestando también su optimismo por los variados e interesantes proyectos que se están trabajando y podrán ponerse pronto en marcha.

Confirmó el total compromiso en "garantizar que vamos a seguir mostrando el entusiasmo que hemos mostrado hasta ahora para intentar cumplir nuestras expectativas lo mejor que podamos y sepamos", y la intención renovada en "acercar la patronal creando una representación zonal para acercarnos a los compañeros de toda la geografía".

Las aseguradoras seguirán necesitando a la Mediación

Durante la celebración de la fiesta de la patrona del Colegio de Mediadores de Seguros de Castellón, el presidente colegial, Antonio Fabregat, entregó el premio Rotllo 2021 a todo el sector asegurador, que fue recogido por Daniel Tomé, responsable del Área Legal, Regulatorio y Recursos Humanos de UNESPA.

Este agradeció el galardón poniendo en valor el trabajo realizado por aseguradoras y mediación durante la pandemia, y añadiendo que "en el futuro las entidades aseguradoras seguirán necesitando de la Mediación, porque ningún algoritmo tendrá nunca el compromiso con los clientes que tienen los mediadores".

La nueva versión de EIAC recoge más de 250 modificaciones

Esta nueva versión, ya operativa, recopila más de 250 modificaciones entre nuevos campos obligatorios, cambios en la definición, longitud y tipos de datos complejos y modificaciones o creación de nuevas claves de datos y códigos.

"Se da un nuevo paso sectorial en la mejora de la calidad del dato e incremento de la información intercambiada con los corredores, sobre todo a nivel de siniestros, liquidaciones y datos de colectivos", afirman fuentes de Tirea.

En paralelo, disponer de la plataforma CIMA activa, para este cambio de versión en el estándar, "posibilita a todos los participantes contar con un entorno para validar en pruebas ficheros la nueva versión del estándar, disponer de un módulo 'conversor' que garantice el período transitorio, informes de calidad, controles, así como un marco de trabajo y relación entre todos, que agiliza y garantiza el éxito en un proyecto tan complejo como el que nos ocupa".

Tirea espera que tanto la plataforma como la nueva versión del estándar sean "un importante impulso en su ya destacable grado de adopción para este próximo 2022, en el que asoma ya la bidireccionalidad en el intercambio de información".

MERCADO

El Seguro español cerrará 2021 con un crecimiento en primas del 4%, según las previsiones de INESE

Tras un complicado 2020, en el que la mala evolución del ramo de Vida penalizó a la evolución global del sector, el Seguro español ha retornado a la senda del crecimiento en este ejercicio. De esta forma, los ingresos por primas superarán a 31 de diciembre los 59.000 millones de euros y aumentarán un 4,1% interanual, registrando incrementos tanto en Vida (+6,2%) como en No Vida (+2,7%).

Mejorarán prácticamente todos los ramos, con la única excepción de Autos (-1%), cuyas primas volverán a caer en 2021. Sin embargo, se registran crecimientos consistentes en Salud (+5%), Multirriesgos (+4,65%) y en el resto de ramos de No Vida (+3,5%).

Estas son algunas de las conclusiones que se extraen de 'Perspectivas de cierre del Sector Asegurador 2021', donde se incluyen las estimaciones del crecimiento del sector al cierre de 2021, a partir de las cifras aportadas directamente por 67 entidades aseguradoras y las estimaciones de primas realizadas por INESE Data, de un total 148 entidades que ostentan una cuota de mercado situada en el 96% de las primas del sector.

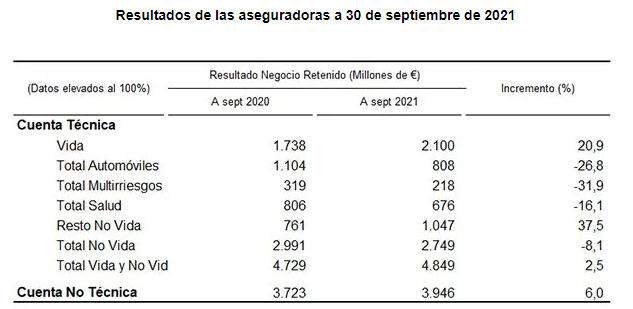

El beneficio de las aseguradoras crece un 6% en los nueve primeros meses del año

En los nueve primeros meses del año, las aseguradoras han obtenido un beneficio conjunto de prácticamente 4.000 millones de euros, un 6% más que en el mismo periodo de 2020. Esta cifra corresponde a un resultado de la cuenta no técnica del 9,36% de las primas imputadas de negocio retenido, frente al 9,18% de un año antes.

En los nueve primeros meses del año, las aseguradoras han obtenido un beneficio conjunto de prácticamente 4.000 millones de euros, un 6% más que en el mismo periodo de 2020. Esta cifra corresponde a un resultado de la cuenta no técnica del 9,36% de las primas imputadas de negocio retenido, frente al 9,18% de un año antes.

Sustentado en los resultados del negocio de Vida (su resultado de la cuenta técnica se traduce en 2.100 millones, un 20,9% más que en septiembre de 2020) y en Resto de No Vida (su contribución es un 37,5% superior a la de hace un año), el sector contrarresta la caída a tasas de dos dígitos en los principales ramos de No Vida (en particular Autos, que es el que más aporta a las cuentas, baja casi un 27%). Es más, el beneficio sectorial acelera el crecimiento, después de haber aumentado un 2% en la primera mitad de 2021.

Sin embargo, el resultado de la cuenta técnica total ha sido del 11,53% de las primas, prácticamente en el mismo nivel que un año antes (11,68%). Cabe apuntar, no obstante, que la siniestralidad del sector, en el 86,82% de las primas imputadas de negocio directo, aumenta en más de seis puntos respecto al 80,34% de septiembre de 2020.

El ROE roza el 10%

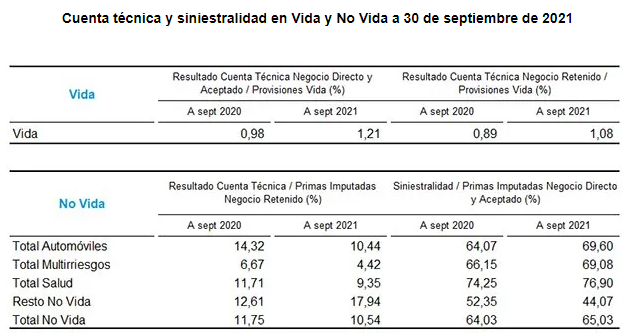

Pese a que la siniestralidad en Autos ha aumentado en más de cinco puntos a 30 de septiembre, el ramo mantiene una rentabilidad técnica de dos dígitos (10,44% de las primas).

Pese a que la siniestralidad en Autos ha aumentado en más de cinco puntos a 30 de septiembre, el ramo mantiene una rentabilidad técnica de dos dígitos (10,44% de las primas).

Salvo en el componente de Resto No Vida, con un más que satisfactorio resultado de la cuenta técnica de casi el 18%, la siniestralidad aumenta tanto en Salud como en Multirriesgos, llevando a una caída de sus respectivos resultados de la cuenta técnica.

Más datos a tener en cuenta:

• En el tercer trimestre de 2021, el beneficio antes de impuestos sobre primas imputadas se situó en el 12,25%, 0,32 puntos porcentuales más respecto al mismo periodo del año anterior.

• La rentabilidad sobre recursos propios (ROE) fue del 9,61%, 0,13 puntos por encima respecto al tercer trimestre de 2020.

• El ratio de solvencia (SCR) se situó en el 241,3%.

La banca y el Seguro: por el interés te quiero, Andrés

Con el nivel de los intereses literalmente en cero y sus actividades habituales de crédito bastante paralizadas, el Banca ha visto en el Seguro su 'tabla de salvación' y de estabilidad. Esta situación evidente para los profesionales del sector ha vuelto a ponerse de manifiesto con el informe de Neovantas. En él se refleja que la actividad aseguradora generó casi el 56% del beneficio total de la banca el pasado año y que, en concreto, las 34 aseguradoras vinculadas a la banca aportaron casi 2.400 millones de euros a sus cuentas por las participaciones accionariales y otros 4.352 millones de euros en ingresos por comisiones durante el pasado ejercicio.

La mayor parte de la actividad correspondió al ramo de Vida (entre el 70% y el 80%), origen también de la mayoría de los resultados de bancaseguros, con VidaCaixa a la cabeza en términos de contribución.

En No Vida, el trabajo destaca la contribución generada por alianzas como la de MAPFRE y Santander y Allianz con BBVA.

El informe pone de manifiesto asimismo un incremento de la intención de compra del 18% en el tramo de clientes de 18 a 24 años y del 43% en el de 25 a 44 años. Se resalta en este sentido el esfuerzo de las entidades bancarias por reforzar su catálogo de productos, situándolos en el centro de su actividad de comercialización como oportunidad también de inversión.

La banca los ve ya como productos que ayudan además a fidelizar a los clientes durante mucho más tiempo (se avanza, por ejemplo, que en Vida el tiempo medio de una cartera se acerca a 11 años).

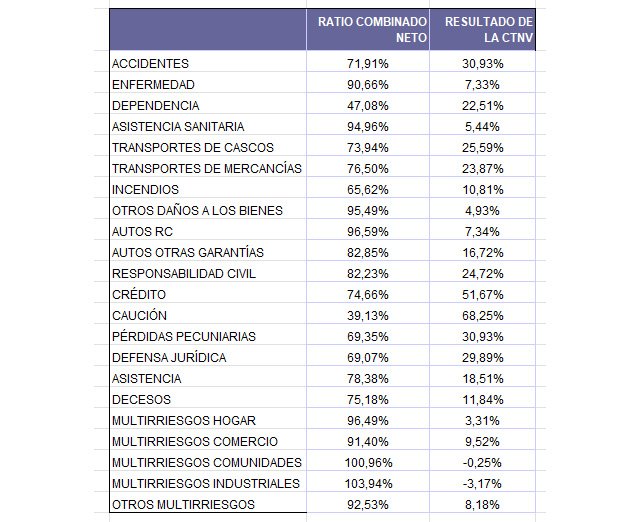

Solo dos ramos superan el 100% de ratio combinado en el segundo trimestre de 2021

Según esta misma información de la DGSFP, los seguros de No Vida registran en el segundo trimestre del año un ratio combinado del 90,2% de las primas imputadas netas. El incremento de la siniestralidad se deja sentir y el dato está por encima del 87,9% del segundo trimestre de 2020.

Según esta misma información de la DGSFP, los seguros de No Vida registran en el segundo trimestre del año un ratio combinado del 90,2% de las primas imputadas netas. El incremento de la siniestralidad se deja sentir y el dato está por encima del 87,9% del segundo trimestre de 2020.

Frente al primer trimestre de 2021, sin embargo, se observa un ligerísimo descenso de dos décimas (desde el 90,4%).

Así con todo, el resultado de la cuenta técnica de No Vida permanece en el 10% de las primas imputadas netas, en el mismo porcentaje que un trimestre antes (11,6% en el segundo trimestre de 2020).

Los ramos de No Vida han mantenido una rentabilidad de dos dígitos en prácticamente todos los trimestres de los últimos 12 analizados por la DGSFP en sus estadísticas.

En el segundo trimestre de 2021, solo dos ramos presentan un ratio superior al 100%. Se trata de los Multirriesgos de Comunidades y los Industriales, que además tienen cuentas técnicas negativas. Por el lado contrario, la rentabilidad de ramos como Accidentes, Crédito o Pérdidas Pecuniarias superan el 30%.

Cabe destacar, por su tamaño, el seguro de RC de Autos. Su ratio combinado (96,58%) está en su nivel más alto desde el cuatro trimestre de 2019, y su rentabilidad ha bajado a un resultado de la cuenta técnica del 7,34% (10,56% un año antes).

Las aseguradoras europeas superan la última prueba de estrés

EIOPA ha publicado los resultados de la prueba de estrés de 2021 al sector asegurador europeo, en la que se ha evaluado su resistencia ante un escenario prolongado de Covid-19 en un entorno de tipos de interés más bajos durante más tiempo.

Petra Hielkema, presidenta de EIOPA, resume los resultados: "Se ha demostrado que las aseguradoras europeas pueden mantener su salud financiera incluso en condiciones económicas difíciles. Me complace que en ningún momento los participantes hayan informado de una situación patrimonial posterior a la prueba de resistencia en la que los compromisos de las aseguradoras con los asegurados se hubieran visto comprometidos. Sin embargo, bajo la superficie de estos resultados positivos se esconde una fuerte dependencia de las medidas transitorias, que van a desaparecer progresivamente hasta 2032".

El sector asegurador europeo entró en el ejercicio de la prueba de resistencia con un fuerte nivel de capitalización, evidenciado por un ratio de solvencia del 217,9% a finales de 2020. Este sólido colchón de solvencia permitió a los participantes absorber el impacto del escenario adverso.

El sector asegurador demostró que dispone de herramientas para hacer frente a los efectos adversos del mercado y de la economía (acciones de gestión reactiva).

Las medidas de garantía a largo plazo, que forman parte de la normativa de Solvencia II, ayudaron a absorber parte de las perturbaciones graves, pero plausibles, limitando la caída del coeficiente de solvencia de los participantes.

Se puso de manifiesto que una parte del mercado sigue dependiendo en gran medida de las medidas transitorias, que, a diferencia de las garantías a largo plazo, deben desaparecer progresivamente de aquí a 2032.

En esta prueba, además de la evaluación de capital y solvencia, por primera vez también examinó las posiciones de liquidez de los participantes antes y después del estrés. Se ha mostrado que la posición de liquidez de los participantes parece ser una preocupación menos importante que las posiciones de solvencia, dadas las grandes tenencias de activos líquidos del sector. Aun así, los resultados muestran que las aseguradoras no pueden confiar únicamente en sus tenencias de efectivo para cubrir salidas inesperadas.

Por su parte, desde Insurance Europe, la federación que agrupa a las asociaciones de aseguradoras europeas, consideran que "este ejercicio demuestra claramente la excepcional resistencia de nuestro sector, especialmente teniendo en cuenta la naturaleza extrema de los escenarios de la prueba, que incluían lo que la Junta Europea de Riesgo Sistémico estimó como eventos de 1 en 1000 años. Los resultados también confirman que el riesgo de liquidez, aunque es supervisado y gestionado por las aseguradoras, no es en la práctica un problema importante".

El Seguro alcanza un nivel de solvencia del 240,4% en el segundo trimestre de 2021

La DGSFP tiene disponible en su página web el boletín de información trimestral de seguros y fondos de pensiones que incluye los principales datos del mercado del segundo trimestre de 2021.

Destaca un ratio de fondos propios admisibles sobre Capital de Solvencia Obligatorio del 240,4%. El sector mantiene prácticamente el mismo nivel que en el primer trimestre del año (240,8%).

En términos absolutos, este 'colchón de solvencia' se traduce en un exceso de capital de 25.672 millones sobre el mínimo legal exigido.

El nivel de solvencia en las sociedades anónimas alcanza el 230,3% en el segundo trimestre, por el 348,6% de las mutuas de seguros. En las mutualidades de previsión social, este ratio queda en el 239,3%, mientras que en las reaseguradoras queda a 30 de junio en el 200,2%.

MAPFRE, Generali y Mutua Madrileña, aseguradoras de Autos más centradas en el cliente

Smartme Analytics determina el nivel de satisfacción omnicanal de los usuarios con la experiencia de cliente en empresas de distintos sectores.

El seguro de Autos se sitúa como el mejor valorado, con una puntuación media de 75,1 sobre 100, superando al sector de las telecomunicaciones (73,3) y a la banca (71,7). Según este Índice Centrix, las aseguradoras de Autos con mayor foco en el cliente son MAPFRE (80,6), Generali (79,9) y Mutua Madrileña (79,9).

Por canales, el teléfono es el canal más usado para contactar con las compañías aseguradoras, especialmente a la hora de dar partes o gestionar incidencias. Es además el medio más utilizado por todos los segmentos de edad.

La nueva Directiva de Seguro de Automóvil deberá transponerse antes del 23 de diciembre de 2023

Se ha publicado en el Diario Oficial de la Unión Europea (DOUE) la Directiva del Seguro del Automóvil. La norma entrará en vigor a los 20 días de dicha publicación y deberá ser incorporada en la legislación nacional de cada Estado Miembro en los 24 meses posteriores, es decir antes del 23 de diciembre de 2023.

El nuevo redactado aclara que el ámbito de aplicación de la directiva incluirá a "todo vehículo automóvil accionado exclusivamente mediante una fuerza mecánica que circula por el suelo y que no utiliza una vía férrea, con una velocidad máxima de fabricación superior a 25 km/h; o un peso neto máximo superior a 25 kg y una velocidad máxima de fabricación superior a 14 km/h". Asimismo, la directiva también se aplicará a todo remolque destinado a ser utilizado con un vehículo que cumpla con las características anteriores, tanto si estuviera enganchado como si no.

Sin embargo, la norma permitirá a los Estados miembros exceptuar de la obligación de disponer de un seguro obligatorio del automóvil a ciertos vehículos como los que se encuentren en situación de baja temporal o permanente según el procedimiento administrativo aplicable, los utilizados exclusivamente en zonas de acceso restringido por la ley (como en puertos y aeropuertos) y, por último, los no autorizados a circular por la vía pública según la ley nacional del Estado miembro. Para todos ellos deberán establecerse mecanismos alternativos que garanticen la protección de las víctimas.

Los vehículos eléctricos ligeros quedan excluidos con carácter general del ámbito de aplicación de la directiva, aunque se concede la opción a los Estados miembros de exigir, para estos vehículos, el seguro obligatorio del automóvil a nivel nacional y que los daños causados por éstos queden al amparo de la cobertura del organismo de indemnización de dicho Estado.

Además, en lo que respecta a la circulación de los vehículos, la directiva excluye la circulación de los vehículos para la práctica de eventos y actividades automovilísticas, siempre que exista un seguro alternativo de responsabilidad civil contratado por los organizadores del evento, para la cobertura de daños a terceros, aunque no cubra necesariamente los daños a los conductores participantes y sus vehículos. Dicho seguro alternativo deberá cubrir sumas aseguradas en línea con los límites de la directiva.

Por otro lado, los Estados miembros podrán seguir excluyendo del seguro obligatorio los usos del vehículo como instrumento para causar daños corporales o materiales deliberadamente.

La rentabilidad anual de los planes de pensiones individuales roza el 8% en noviembre

Los planes de pensiones individuales registraron un ligero descenso en sus patrimonios en el mes de noviembre como consecuencia de la corrección experimentada por los mercados financieros en los últimos días del mes.

Los planes de pensiones individuales registraron un ligero descenso en sus patrimonios en el mes de noviembre como consecuencia de la corrección experimentada por los mercados financieros en los últimos días del mes.

De esta manera, según datos facilitados ayer por Inverco, su patrimonio se situó a finales de mes en 87.587 millones de euros. En términos interanuales, experimenta un crecimiento del 9,2% respecto a noviembre del año anterior.

Los planes registran una rentabilidad media anual (neta de gastos) del 2,9% a largo plazo. A 10 y 15 años, su rendimiento es del 4,5% y el 2,3% respectivamente, con rentabilidades positivas en todos los periodos. A un año, la rentabilidad media se sitúa en el 7,9%.

Inverco destaca que la Renta Variable continúa ofreciendo "retornos muy elevados", que alcanza el 10,4% anual a los 10 años y más del 22% en un año, donde únicamente las categorías de Renta Fija presentan rentabilidades nulas o ligeramente negativas.

Los planes de pensiones Mixtos obtienen las mayores captaciones netas

Por otra parte, el patrimonio bajo gestión de los planes de pensiones del Sistema Individual se redujo un 0,47% en el mes de noviembre, quedando el total gestionado en 82.190 millones de euros, según las estadísticas de Vdos. Este descenso viene motivado por un rendimiento negativo de las carteras por valor de 419 millones. Por el contrario, se han registrado captaciones netas de 30 millones.

Las sociedades cooperativas de crédito han registrado las mayores captaciones netas, con 33 millones, seguidas de aseguradoras y grupos independientes, con 16 y 12 millones, respectivamente.

En términos porcentuales, son las sociedades cooperativas de crédito las que tienen un mayor incremento patrimonial, con un 0,23%, seguidas de las aseguradoras, con un 0,01%.

El nuevo sistema de planes de Empleo podría ser una realidad antes del primer semestre de 2022

El Consejo de Ministros ha analizado el anteproyecto de Ley Reguladora de los planes de pensiones de empleo. El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, ha explicado que el impulso de los planes de Empleo forma parte de la modernización y refuerzo del sistema de pensiones. El segundo pilar recoge un conjunto de medidas orientadas a liberar a la Seguridad Social de 20.000 millones de euros de gastos impropios.

Escrivá ha detallado que la futura ley facilitará el acceso a planes colectivos de pensiones a asalariados, autónomos y empleados públicos que hasta el momento no habían tenido acceso al producto al haber estado orientado a grandes empresas.

La futura norma incorpora distintos instrumentos para configurar un producto de ahorro "barato", orientado a que los ciudadanos complementen sus pensiones y tengan un salario en diferido.

La norma crea un fondo de empleo impulsado desde el sector público y gestionado por el sector privado. Las gestoras y depositarias de los planes serán seleccionadas mediante un concurso público, garantizando así la competencia y que las comisiones sean bajas. Además, el texto potencia la negociación colectiva entre trabajadores y empresarios y favorece que los acuerdos sectoriales se extiendan a todas las empresas del mismo ámbito.

Para las consultas se ha creado una plataforma digital, donde cada partícipe podrá acceder a toda la información y realizar trámites, facilitando la transparencia y la portabilidad entre planes de pensiones.

El ministro también ha destacado que este producto tendrá una fiscalidad diferenciada, siguiendo las recomendaciones del Pacto de Toledo, "y mucho más favorable que los planes individuales", según se recoge en los Presupuestos Generales del Estado. La deducción en el IRPF puede elevarse a los 8.500 euros, mientras que en los planes individuales se sitúa en 1.500. La suma de las aportaciones a distintos planes puede suponer para el partícipe una deducción de 10.000 euros.

Según se ha avanzado, la norma presentada podría estar aprobada definitivamente antes de finalizar el primer semestre de 2022.

El Consorcio ampliará sus coberturas en riesgos nucleares a partir de enero

El Consorcio de Compensación de Seguros ampliará su ámbito de actuación para dar cobertura al potencial aumento de los costes derivados de la ley 12/2011, que entra en vigor el próximo 1 de enero y que elevará la cuantía mínima exigible en caso de daños nucleares producidos por accidentes en instalaciones localizadas en territorio nacional o los ocurridos en complejos internacionales si el responsable del transporte es español.

Se incorpora así el régimen internacional de responsabilidad civil por daños nucleares o producidos por materiales radiactivos actualizado en 2004 y que reforzó las exigencias sobre el Convenio de París de 1960 y el Convenio de Bruselas de 1963. En la práctica esta nueva norma supondrá un aumento de los potenciales costes asegurados por diferentes variables. La primera es que eleva, con carácter general, el límite de responsabilidad civil mínimo obligatorio para los explotadores nucleares de los 700 millones de euros actuales a 1.200 millones. La cuantía podrá ser menor, pero nunca inferior a los 70-80 millones, según se determine en función de cada instalación y previo informe del Consejo de Seguridad Nuclear.

Por otro lado, la cuantía indemnizatoria crece también porque la ley amplía el concepto de daño nuclear, incluyendo las pérdidas económicas derivadas de daños personales o materiales y los costes asociados a las medidas preventivas y aquellas que se necesiten para restaurar el medio ambiente. También incluye como concepto indemnizatorio el lucro cesante derivado del uso o disfrute del medio ambiente degradado y elimina la exención de responsabilidad si el accidente ocurre por catástrofes naturales de carácter excepcional.

El tercer factor que eleva el potencial coste por siniestros es que la ley permitirá realizar reclamaciones por daños personales durante los 30 años siguientes a la ocurrencia del siniestro frente a los 10 años actuales.

El Gobierno creará un seguro para jóvenes por impago del alquiler

El Gobierno ha anunciado la creación y financiación de un seguro de impago a través de una nueva ayuda concedida por el Estado a los jóvenes para garantizar el pago de los alquileres durante un año. Este seguro ofrecerá garantía tanto para inquilinos como para propietarios.

Esta medida ha sido anunciada por la ministra de Transportes, Movilidad y Agenda Urbana, Raquel Sánchez, que ha detallado que equivaldrá a una prima del 5% sobre el precio anual del alquiler y cubrirá hasta 12 mensualidades.

El mecanismo se introducirá en el Plan Estatal de Vivienda 2022-2025, cuya tramitación por el Ejecutivo está previsto que se inicie el próximo mes. Con carácter general, indican fuentes del mercado, el seguro se vinculará a jóvenes de entre 18 y 35 años cuyos ingresos no superen un umbral que todavía está por definir (el bono joven, por ejemplo, pone como tope el triple del IPREM, lo que equivale a ganar 23.726 euros anuales). Por otro lado, también se establecerá una limitación sobre el máximo que podrá costar el alquiler para que el Estado financie ese seguro.

Las aseguradoras tendrán una nueva regulación de atención al cliente

El Consejo de Ministros ha dado luz verde a la redacción del anteproyecto de Ley con el que el Ministerio de Consumo regula los servicios de atención al cliente que afecta, entre otras empresas, a las empresas de servicios financieros, como las aseguradoras.

Entre otras cuestiones, la norma pondrá límites al uso de contestadores automáticos con los que las empresas se relacionan con los consumidores, garantizará la atención a personas vulnerables y hará pública la evaluación de los clientes de la atención recibida. El texto, según el propio Gobierno, "mejora las comunicaciones entre consumidores y empresas y establece obligaciones en la forma de facilitar información, atender incidencias y resolver quejas y reclamaciones".

La futura ley de servicios de atención al cliente establecerá el derecho de los consumidores a obtener por parte del prestador de bienes y servicios una atención gratuita, eficaz, accesible, inclusiva, no discriminatoria y evaluable. Las compañías que deberán adaptarse a esta nueva regulación serán todas aquellas consideradas como "grandes empresas", es decir, con más de 250 trabajadores, con un negocio anual de más de 50 millones de euros, o con un balance de negocios superior a 43 millones de euros.

También, e independientemente de su tamaño, la ley será de obligado cumplimiento para todas las empresas que presten servicios de carácter básico de interés general (agua y energía, transporte, servicios postales, servicios telefónicos, servicios de comunicaciones electrónicas, servicios financieros y servicios prestados a través de medios audiovisuales de acceso condicional mediante pago). Por tanto, no será obligatoria para las pequeñas y medianas empresas, salvo que presten servicios de carácter básico de interés general.

En el caso de insatisfacción con la atención recibida, el consumidor podrá solicitar que se transfiera la comunicación a una persona física supervisora, que deberá atenderle en el transcurso de esa misma comunicación.

El anteproyecto de ley establece que las consultas, quejas, reclamaciones o incidencias serán resueltas lo más rápido posible y nunca en un plazo superior a un mes.

Las empresas incluidas en la ley deberán garantizar la accesibilidad a los servicios de atención a las personas consumidoras vulnerables, como son, por ejemplo, aquellas con discapacidad o de edad avanzada.

La evaluación de la atención contará con una auditoría anual, por parte de una compañía debidamente acreditada. Toda la documentación deberá permitir la inspección por los servicios de la Administración.

Y además...

Mediante Resolución de 13 de diciembre, la DGSFP hace suyas las Directrices sobre la presentación de información a efectos de supervisión del producto paneuropeo de pensiones individuales (PEPP). Estas directrices de EIOPA tienen como objeto garantizar la aplicación común, uniforme y coherente de la presentación de información a efectos de supervisión del PEPP.

Israel sale del Sistema Internacional de Seguro a partir del 1 enero 2022. Esto supone cambios para los vehículos españoles en Israel y los de aquel país en España, que deberán adquirir Seguro Frontera.

El Congreso da luz verde a la reforma que garantiza la revalorización de las pensiones según el IPC y elimina el 'factor de sostenibilidad' acordado por el Gobierno de Mariano Rajoy. La norma incluye el mecanismo de equidad intergeneracional que supone aumentar 0,6 puntos las cotizaciones durante diez años, entre 2023 y 2032, para llenar la hucha de las pensiones y afrontar la jubilación de los españoles nacidos entre los años 50 y 70 del siglo pasado, los conocidos como baby boomers.

La indemnización media del CCS por el volcán de La Palma asciende a 159.000 euros. Según los datos ofrecidos por el Consorcio el 20 de diciembre, ya ha abonado 73,72 millones de euros.

Agroseguro estima en 5 millones los daños por la crecida del Ebro en explotaciones agrícolas y ganaderas. Los partes de siniestro recibidos por Agroseguro tras la crecida del río Ebro y sus afluentes suman más de 4.300 hectáreas en total. A 21 de diciembre, la entidad espera, no obstante, una mayor superficie final afectada, pues algunos productores aún no han podido acceder a sus parcelas y constatar los daños. Esta cifra representa más del 50% de las parcelas aseguradas en la ribera del Ebro (8.000 parcelas, con más de 7.500 hectáreas aseguradas).

UNESPA, CCS y Agroseguro, unidos en la prevención por el clima. Han lanzado el portal informativo www.naturalmenteprotegidos.es

ESTUDIOS - INFORMES - DOCUMENTOS

Swiss Re prevé un "fuerte crecimiento" mundial del Seguro por la demanda de protección de riesgo

El sector del seguro mundial alcanzará un récord en primas a mediados de 2022; superará los 7 billones de dólares, según Swiss Re.

Este crecimiento será impulsado por el aumento de la conciencia de riesgo, la creciente demanda de protección y el alza de precios en los ramos comerciales del seguro de No Vida.

El pronóstico también está respaldado por una fuerte recuperación cíclica tras el impacto de la Covid-19, pero se espera que el crecimiento económico se ralentice en los dos próximos años debido al desarrollo de una crisis de precios de la energía, problemas continuados por el lado de la oferta y riesgos de inflación. "Para sostener el crecimiento es necesario un apoyo estructural a largo plazo", señala el análisis.

Para la reaseguradora, el cambio climático y la digitalización son tendencias significativas que están dando forma a la economía mundial y a los mercados aseguradores. La rápida descarbonización se está convirtiendo en imperativa y el enfoque de las sociedades hacia la transición a una economía verde determinará el panorama económico.

Crecimiento y resiliencia

Swiss Re estima que las primas de No Vida globales crecerán un 3,3% en 2021, un 3,7% en 2022 y un 3,3% en 2023. Las tarifas en RC deberían ser más altas el próximo año debido a la inflación social que se está produciendo, mientras se espera que los ramos personales se beneficien de los primeros síntomas de mejora de la fijación de precios en Estados Unidos y Europa.

Asimismo, se espera un aumento de las primas globales de seguro médico y de salud, impulsado por el crecimiento de la economía estadounidense y la demanda estable de los mercados avanzados

Acceso al informe.

Las inversiones del Seguro español representan el 27,5% del PIB

La inversión agregada de seguros y fondos de pensiones de empleo a nivel europeo (excluyendo Reino Unido) totalizaba, a finales del pasado año, prácticamente 14 billones de euros. Los principales componentes de esa cartera eran los fondos de inversión y la renta fija. Desde el punto de vista del instrumento, la mayor parte de las inversiones son del Seguro, según el informe 'Las inversiones del sector asegurador. Datos 2020' de UNESPA.

Observando los datos por países y en relación con el PIB, el país en el que las inversiones aseguradoras son más relevantes para la economía es Dinamarca (153% del PIB), mientras que la media queda en el 74,3%. El porcentaje de España no llega ni a la mitad de la media europea. Concretamente, las inversiones del Seguro español representan el 27,5% del PIB (y los planes de Empleo, el 2,74%).

Acceso al informe.

Los asegurados desconocen los servicios de valor añadido para el hogar de sus seguros

Los clientes de las aseguradoras desconocen qué servicios de valor añadido para el hogar incluyen sus pólizas. Es más, hay servicios que ofrecen el 100% de compañías y que solo una minoría de asegurados cree tener incluidos. De esta forma, según el estudio 'Panorama de los servicios de valor añadido para el hogar en los seguros', publicado por INESE Data, el servicio más recordado es el de reparación de electrodomésticos, aunque el 56% de los asegurados desconoce que cuenta con él.

Sin embargo, el nivel de satisfacción es bastante elevado cuando se utilizan los servicios. El porcentaje es especialmente relevante en el de 'Apertura de la puerta de entrada a la vivienda', ya que más del 60% de quienes lo han usado ha quedado muy satisfecho, dato que supera el 80% si se suman los 'bastante satisfechos'.

También el servicio de 'Bricolaje' obtiene buena nota. El porcentaje de personas bastante o muy satisfechas en este apartado supera el 71%. Lo mismo ocurre en el servicio de 'Reparación/mantenimiento de calderas', donde el porcentaje es de casi el 80%.

Discrepancias entre la creencia de las aseguradoras y la realidad

El informe también pone a las aseguradoras frente a la realidad de las expectativas y valoraciones de los clientes. De esta forma, hay importantes discrepancias, por motivos bien distintos, en los servicios de 'Bricolaje en el hogar' y 'Control de plagas'. El primero de ellos está sobrevalorado por las compañías y el segundo está infravalorado frente al análisis de los asegurados.

Este estudio, dedicado a los servicios de valor añadido en los seguros de Hogar, es el primero de los cuatro que INESE Data editará a partir de la completa información recopilada en una encuesta entre 1.000 asegurados. Después llegarán los dedicados a los servicios de valor añadido en los seguros de Autos, un tercero para los servicios a las Personas y, finalmente, un cuarto que agrupará los servicios ofrecidos de Defensa Jurídica, informática, Asistencia en Viaje y para mascotas.

Cerca de la mitad de los mayores de 55 años continúan ahorrando

Las personas mayores de 55 años cuentan con más de un ingreso en su hogar (47%), consiguen ahorrar mensualmente (48%) y ayudan económicamente a sus familiares y personas cercanas (43%), según el II Barómetro del Consumidor Sénior, realizado el Centro de Investigación Ageingnomics Fundación MAPFRE, en colaboración con Google.

A pesar de la crisis, este colectivo, que actualmente está formado por 15,8 millones de españoles, es optimista ante el futuro y no cree que su situación económica empeore a partir de ahora (64%). Además, esta valoración ha mejorado con respecto a 2020, a pesar de que más de la mitad de ellos (60%) cree que sus gastos, especialmente de vivienda y luz, aumentarán el año que viene. Es más, cerca de la mitad de los mayores de 55 años (48%) sigue ahorrando para continuar haciendo frente al pago de su hipoteca, al plan de pensiones y a sus seguros.

Más conclusiones de este estudio:

La capacidad de ahorro aumenta con la edad, es mayor en entornos urbanos y cuando se trabaja por cuenta propia. 4 de cada 10 consigue ahorrar entre el 11% y el 30% de los ingresos que percibe; menos de una tercera parte cuenta con algún préstamo o hipoteca; y la inmensa mayoría de la población senior (98%) tiene contratado algún tipo de seguro, especialmente el de Hogar (85%), Autos (79%) y Decesos (52%).

Casi la mitad no cree que el mercado laboral valore su experiencia y trayectoria.

En cuanto a la jubilación, seis de cada 10 reconocen están satisfechos con su edad de jubilación (consideran que se han jubilado o jubilarán en el "momento deseado"), una realidad que choca con el hecho de que la mayoría deja para el último momento la planificación de la jubilación. En este sentido, solo 1 de cada 4 (24%) planifica su jubilación a partir de los 60 años, es decir, 20 años después de la edad recomendada.

La garantía, lo más valorado por los españoles al elegir un producto de pensiones

El pasado 1 de diciembre, Insurance Europe presentó los resultados de su segunda encuesta paneuropea de pensiones. Entre los datos que se extraen de este informe relativos a España, cabe destacar que un 57% de las personas en nuestro país no ahorra para la jubilación, frente al 38% de la media europea. Ese porcentaje es superior en el caso de las mujeres (el 61% de las españolas no ahorra frente al 53% de los españoles) y de los jóvenes (el 65% no ahorra para su jubilación).

Entre las razones que se esgrimen para no ahorrar, el 31% de los españoles dice no poder permitírselo (30% a nivel europeo).

Por otro lado, el 83% de los encuestados en Europa prefiere tener la seguridad de que al menos recuperará el dinero invertido para su jubilación, aunque esto implique una rentabilidad más modesta, frente al 17% de los encuestados que prefiere asumir mayores riesgos, a cambio de obtener una posible mayor rentabilidad.

Estos porcentajes son los mismos para España. Más concretamente, el aspecto que consideran más relevante a la hora de elegir un producto de pensiones es la seguridad (garantía) de sus ahorros para la jubilación para 59% de los españoles (49% a nivel europeo).

Otra conclusión relevante del informe que el 72% de los ahorradores a nivel global confirmó su preferencia por recibir la información sobre su pensión en formato digital, en lugar de en papel (28%). Son datos muy similares a los obtenidos en España.

Las pérdidas aseguradoras por catástrofes aumentan un 13% en 2021

Los fenómenos meteorológicos extremos ocurridos en 2021 han ocasionado unas pérdidas anuales por catástrofes naturales aseguradas estimadas en 105.000 millones de dólares, la cuarta cifra más alta desde 1970, según las estimaciones preliminares de un estudio Sigma de Swiss Re Institute.

Aunque el huracán Ida ha sido la catástrofe natural que más costes ha generado en 2021, la tormenta invernal Uri y otros riesgos secundarios han ocasionado más de la mitad de las pérdidas totales, ya que la acumulación de riqueza y los efectos del cambio climático en zonas propensas a catástrofes impulsan los siniestros.

Las catástrofes causadas por el hombre han supuesto otros 7.000 millones de dólares en daños asegurados, con lo que se estima que las pérdidas globales han alcanzado los 112.000 millones de dólares en 2021. El coste total para el sector se incrementa en un 13% respecto a 2020.

Acceso a los datos de Swiss Re Institute.