Está en la sección: Reportaje

¿Adiós al mercado blando en Autos?

Los datos técnicos del Seguro de Automóviles y el incremento de la siniestralidad (en buena parte por un mayor uso del coche y el aumento de la frecuencia ), junto a esperada subida de las indemnizaciones por el nuevo Baremo, hacen prever que en 2016 sea el fin del mercado blando de los seguros de Automóviles. O no.

El seguro de Autos en España, con un ratio combinado por encima del 100%, se encuentra en una “situación crítica”, según advierte el presidente de Mapfre, Antonio Huertas. “Esa situación para el mercado es insostenible y claramente tendrá que cambiar”, señaló con motivo de la presentación de los resultados semestrales del grupo.

“Sin duda, el mercado tendrá que actuar y reaccionar; estamos convencidos de que la evolución natural de las compañías que están con esos ratios combinados por encima del 100% será de incrementos de primas”, explicó Huertas. La situación de su grupo, matizó, es 3,6 puntos inferior a la media de mercado (concretamente presenta un ratio combinado en este ramo del 98,4%), lo que, añade, “nos da una fortaleza importante y unas vías de seguridad para poder mantener un crecimiento rentable en los próximos meses”.

Incremento bruscos en las primasHuertas prevé “incrementos bruscos” en la primas, que “producirán ciertas tensiones en el mercado”, aunque es una situación que en el grupo “asumimos con absoluta normalidad y tranquilidad”, porque “entendemos que nuestro ratio combinado sigue siendo bueno” y por el nivel de provisiones técnicas. “No tenemos grandes inquietudes en este sentido y estamos muy bien protegidos”, agregó. “No cabe duda de que con la recuperación económica, que afortunadamente está viviendo nuestro país, la frecuencia de siniestros subirá”, concluyó. De hecho, ya está subiendo. “Todos estamos registrando un repunte en la frecuencia, de alrededor del 5%”, apuntaban fuentes de AXA en declaraciones a Cinco Días.

En esta misma línea, en un acto organizado este verano por la Fundación Inade, diversos expertos sectoriales como Miguel Ángel Vázquez (responsable ejecutivo de Análisis y Estudios de UNESPA), Juan Armijo (subdirector general Técnica Particulares de Mapfre Familiar) o Joaquim Benavent (director Técnico de Riesgos Industriales y Diversos de Fiatc) coincidieron en que el ciclo de precios bajos en el seguro de Autos “ha tocado fondo” y auguraron subidas de primas.

Deterioro técnico

La cuenta técnica del seguro de Automóviles a finales de junio quedaba en el 5,70% de las primas imputadas de negocio retenido, más de dos puntos porcentuales que en junio de 2014.

¿Quién es el primero que le pone el cascabel al gato?

Lo cierto es que la situación del seguro de Autos es complicada es un secreto a voces; sin embargo, como en la fábula, el problema es quién da el primer paso, quién le pone el cascabel al gato, quién se atreve a dar más protagonismo a los actuarios (“el entorno comercial ha solapado el criterio técnico casi hasta un punto del ‘todo vale’”, afirmaba recientemente un directivo de Mapfre).

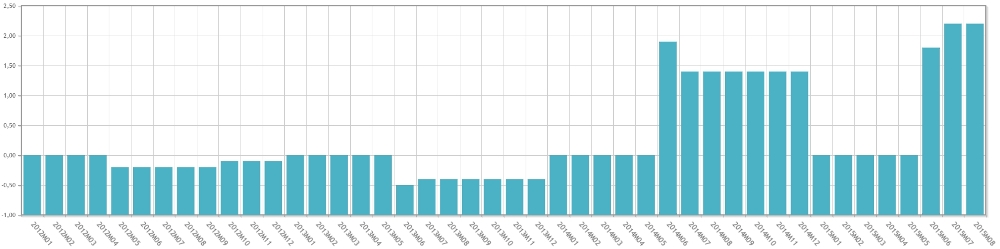

Aunque el Seguro de Autos ya está subiendo…A pesar de lo que se puedan pensar, con una lucha encarnizada por el cliente y con algunas campañas publicitarias que insisten machaconamente en el precio, este ha aumentado. Sí, tímidamente y, desde luego, sin que esta subida sirva para compensar la fuerte caída de los años de la crisis, pero los datos del Instituto Nacional de Estadística así lo constatan: hasta agosto, acumulaba una subida media del 2,2%.

(PINCHAR EN LA IMAGEN PARA AMPLIAR)

Los datos Global Actuarial y de su sistema Pricing Test, también revelan este cambio de tendencia. Así, la prima media de nueva producción en el seguro de Autos se situó en abril en 730,59 euros, cifra superior a los 648,20 euros de marzo y por encima también de los 693,97 euros de coste de enero de este mismo año. Sin embargo, el precio el pasado mes continúa siendo inferior a la prima media en abril de 2014, cuando se situaba en 755,44 euros.

Un cambio de tendencia, remarcaba Global Actuarial, que ni es uniforme, ni para todas las entidades analizadas ni para todos los perfiles de clientes. “Los aumentos son selectivos, intentando aumentar menos a los buenos riesgos”, matizaban.

La visión de la DGSP

“El seguros de Autos se caracterizapor tener un ratio combinado elevado. En los resultados de 2014 podemos observar una mejora en el mismo. Disminuye en el conjunto del ramo (evoluciona del 98,5% al 97,8%), produciéndose un empeoramiento del ratio deficitario en Responsabilidad Civil (del 101,3% al 102,1%) y una mejora en ‘Otras Garantías’ (del 95,1% al 92,8%). El ratio de siniestralidad ofrece el mismo comportamiento, elevándose en RC (del 81,4% al 82,7%) y disminuyendo en ‘Otras Garantías’ (del 74% al 71,2%), situando a la media del seguro de Automóviles en un nivel inferior al del año anterior (se reduce del 78% al 77,4%). Los datos del primer trimestre de 2015 muestran un empeoramiento en el ratio combinado en RC hasta el 103,7% y una leve mejoría para ‘Otras Garantías’, que se sitúa en el 92,17%”.

Así explicaba en una entrevista la directora general de Seguros y Fondos de Pensiones, Flavia Rodríguez-Ponga, cuál era la situación técnica del sector, y añadía: “En el contexto que estamos, estas pérdidas técnicas es difícil que se puedan ver compensadas por la rentabilidad financiera de las inversiones. Dependerá de los activos que tenga cada entidad. Nos encontramos con la incidencia de los bajos tipos de interés. Además, el nuevo Baremo, tan necesario desde la perspectiva del que sufre un accidente grave de circulación, supondrá un incremento de las indemnizaciones, incidiendo también en el ratio combinado, lo cual tendrán que gestionar las entidades aseguradoras. Para el futuro es previsible una mayor siniestralidad consecuencia de la recuperación económica. Respecto de las primas, cada entidad tendrá que calcular la estructura de tarifas que crea adecuadas, en función de los gastos que actuarialmente calcule que va a tener”.

Es decir, ‘pinta’ un panorama difícil (empeoramiento técnico, con poca posibilidad de compensarlo con la baja rentabilidad de las inversiones) que repercutirá en las primas en función de cómo afronte esta situación cada entidad.

Aumento de las indemnizaciones

Y, por si no fuera poco, a este marco de presión técnica, se une el nuevo sistema de valoración de daños y perjuicios causados a las personas en accidentes de circulación, el conocido como Baremo. Un sistema más moderno, adecuado y consensuado que, es cierto, hará descender el número de indemnizaciones por pequeñas lesiones (el ‘latigazo cervical’ casi se aparca con el nuevo texto), pero que elevará el de las indemnizaciones de los grandes lesionados y de los fallecidos en accidentes de circulación.

Según las estimaciones del Ministerio de Justicia, respecto a la media del periodo 2005 a 2011, según los daños causados en cada accidente de circulación, las indemnizaciones correspondientes se modifican de la siguiente manera:

- Indemnizaciones por muerte: se incrementan un 50% de media

- Indemnizaciones por secuelas: se incrementan un 35% de media

- Indemnizaciones por lesiones: se incrementan un 12,8% de media

ASOCIACIÓN PROFESIONAL DE MEDIADORES DE SEGUROS. APROMES

C/ Maldonado nº 41, 28006 Madrid

Tel: 91.564.07.23

Fax: 91.564.07.27

e-mail: apromes@apromes.com